วัยเกษียณไม่รอด? ภัยเงียบ ‘เงินไม่พอใช้’ คนไทยต้องรู้!

- ภาพรวมสถานการณ์: ความท้าทายของสังคมสูงวัย

- สถานการณ์หนี้สินของผู้สูงอายุไทย: ข้อมูลที่น่าตกใจ

- เจาะลึกสาเหตุหลักของปัญหาเงินไม่พอใช้ในวัยเกษียณ

- ภัยเงียบด้านสุขภาพ: ตัวแปรสำคัญที่เพิ่มภาระค่าใช้จ่าย

- มุมมองสากลต่อความเสี่ยงหลังเกษียณ

- แนวทางการวางแผนเพื่อ “เกษียณสุข” และหลีกเลี่ยงภาวะเงินไม่พอใช้

- บทสรุป: การเตรียมความพร้อมเพื่ออนาคตที่มั่นคง

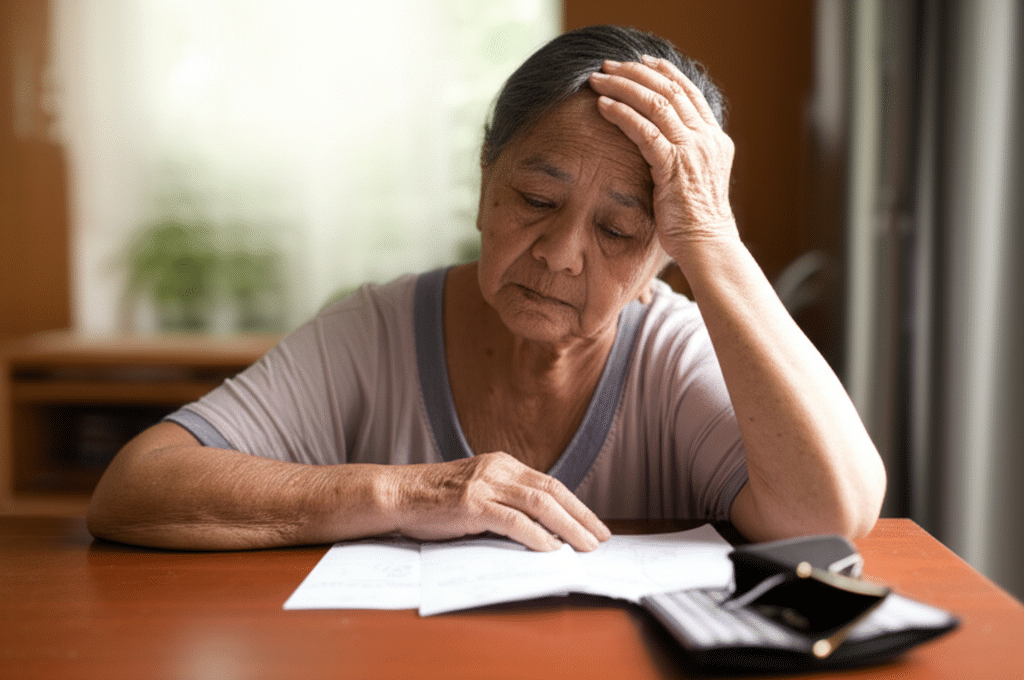

สถานการณ์ วัยเกษียณไม่รอด? ภัยเงียบ ‘เงินไม่พอใช้’ คนไทยต้องรู้! กำลังกลายเป็นความจริงที่น่ากังวลสำหรับสังคมไทย เมื่อผู้สูงอายุจำนวนมากต้องเผชิญกับความไม่มั่นคงทางการเงิน ปัญหาหนี้สิน และรายจ่ายที่สูงกว่ารายรับ ซึ่งส่งผลกระทบโดยตรงต่อคุณภาพชีวิตในช่วงบั้นปลาย

ประเด็นสำคัญที่น่าสนใจ

- ผู้สูงอายุไทยในกลุ่ม Baby Boomer (อายุ 59-77 ปี) มีหนี้สินเฉลี่ยสูงถึง 402,262 บาทต่อคน สะท้อนถึงภาระทางการเงินที่ยังคงอยู่แม้จะเข้าสู่วัยเกษียณ

- สาเหตุหลักของปัญหาเงินไม่พอใช้เกิดจากการที่รายได้หลังเกษียณอายุลดลงอย่างมาก แต่ภาระหนี้สินและค่าใช้จ่ายในชีวิตประจำวันยังคงอยู่หรือเพิ่มขึ้น โดยเฉพาะค่ารักษาพยาบาล

- ปัญหาสุขภาพเรื้อรัง เช่น โรคความดันโลหิตสูง โรคหัวใจ และเบาหวาน เป็นภัยเงียบที่สร้างค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิดและเป็นภาระหนักทางการเงิน

- การขาดการวางแผนการเงินที่ดีและรอบคอบตั้งแต่ก่อนเกษียณ เป็นปัจจัยสำคัญที่นำไปสู่ปัญหาการเงินในบั้นปลายชีวิต

- การเตรียมความพร้อมโดยการจัดการหนี้สิน การวางแผนค่าใช้จ่าย และการสร้างความมั่นคงทางการเงินล่วงหน้า คือกุญแจสำคัญในการรับมือกับความท้าทายของสังคมสูงวัย

ภาวะ วัยเกษียณไม่รอด? ภัยเงียบ ‘เงินไม่พอใช้’ คนไทยต้องรู้! เป็นประเด็นสำคัญที่สะท้อนภาพความเปราะบางทางการเงินของประชากรสูงวัยในประเทศไทย การเปลี่ยนผ่านจากวัยทำงานเข้าสู่วัยเกษียณควรเป็นช่วงเวลาแห่งการพักผ่อนและใช้ชีวิตอย่างมีความสุข แต่สำหรับหลายคนกลับกลายเป็นช่วงเวลาแห่งความเครียดและความกังวลจากปัญหาการเงิน นี่คือความท้าทายที่เกิดขึ้นเมื่อรายได้หลักหยุดลง แต่รายจ่ายและภาระหนี้สินยังคงดำเนินต่อไป การทำความเข้าใจถึงต้นตอของปัญหา ความเสี่ยงที่เกี่ยวข้อง และแนวทางการป้องกันจึงเป็นสิ่งจำเป็นสำหรับคนไทยทุกคนที่กำลังจะก้าวเข้าสู่ช่วงเวลาสำคัญของชีวิต

ภาพรวมสถานการณ์: ความท้าทายของสังคมสูงวัย

ประเทศไทยได้เข้าสู่สังคมสูงวัยอย่างสมบูรณ์ (Aged Society) มาตั้งแต่ปี พ.ศ. 2565 โดยมีสัดส่วนประชากรอายุ 60 ปีขึ้นไปมากกว่า 20% ของประชากรทั้งหมด และคาดว่าจะเข้าสู่สังคมสูงวัยระดับสุดยอด (Super-Aged Society) ในปี พ.ศ. 2574 ซึ่งหมายถึงการมีประชากรอายุ 60 ปีขึ้นไปมากกว่า 28% การเปลี่ยนแปลงโครงสร้างประชากรอย่างรวดเร็วนี้ได้สร้างความท้าทายในหลายมิติ โดยเฉพาะมิติด้านเศรษฐกิจและความมั่นคงทางการเงินของประชากร

เมื่อคนส่วนใหญ่ของประเทศเข้าสู่วัยเกษียณ นั่นหมายถึงกำลังแรงงานที่ลดลงและภาระของภาครัฐในการจัดสรรสวัสดิการเพื่อดูแลผู้สูงอายุที่เพิ่มขึ้น แต่ความท้าทายที่สำคัญยิ่งกว่าในระดับบุคคลคือ การเตรียมความพร้อมทางการเงินเพื่อใช้ชีวิตหลังเกษียณอายุได้อย่างมีคุณภาพ ปรากฏการณ์ “เงินไม่พอใช้” ได้กลายเป็นภัยเงียบที่กัดกร่อนความสุขและความมั่นคงของผู้สูงอายุจำนวนมาก ซึ่งเป็นผลพวงมาจากการขาดการวางแผนการเงินระยะยาว การมีภาระหนี้สินข้ามวัย และการเผชิญกับค่าใช้จ่ายที่ไม่คาดคิด โดยเฉพาะค่ารักษาพยาบาลที่สูงขึ้นตามอายุ ประกอบกับสภาวะเงินเฟ้อที่ทำให้มูลค่าของเงินออมลดลง ปัญหาเหล่านี้จึงไม่ใช่เรื่องส่วนบุคคลอีกต่อไป แต่เป็นปัญหาระดับโครงสร้างที่คนไทยทุกคนต้องตระหนักและเตรียมรับมือ

สถานการณ์หนี้สินของผู้สูงอายุไทย: ข้อมูลที่น่าตกใจ

หนึ่งในปัจจัยสำคัญที่ทำให้สถานการณ์เงินไม่พอใช้ในวัยเกษียณรุนแรงขึ้น คือปัญหาหนี้สินที่ผู้สูงอายุจำนวนมากยังคงแบกรับภาระอยู่ ข้อมูลที่น่าสนใจจากธนาคารแห่งประเทศไทย (ธปท.) ได้ฉายภาพความน่ากังวลของปัญหานี้อย่างชัดเจน

ข้อมูลหนี้สินจากธนาคารแห่งประเทศไทย

จากข้อมูล ณ ปี พ.ศ. 2566 พบว่ากลุ่มผู้สูงอายุในประเทศไทยยังมีภาระหนี้สินในระดับที่สูงอย่างมีนัยสำคัญ โดยสามารถแบ่งได้ดังนี้:

- กลุ่ม Baby Boomer (อายุ 59-77 ปี): กลุ่มคนวัยเกษียณรุ่นใหม่นี้ มีหนี้สินเฉลี่ยต่อคนสูงถึง 402,262 บาท ตัวเลขนี้สะท้อนให้เห็นว่าคนกลุ่มใหญ่ที่เพิ่งเข้าสู่วัยเกษียณหรืออยู่ในช่วงต้นของวัยเกษียณยังคงมีภาระผูกพันทางการเงินที่ต้องจัดการอย่างต่อเนื่อง

- กลุ่ม Silent Generation (อายุ 78 ปีขึ้นไป): แม้จะเป็นกลุ่มผู้สูงอายุที่มีอายุมากขึ้น แต่ก็ยังคงมีหนี้สินเฉลี่ยต่อคนอยู่ที่ 251,762 บาท ซึ่งแสดงให้เห็นว่าปัญหาหนี้สินสามารถคงอยู่ยาวนานไปจนถึงช่วงปลายของชีวิตได้

ข้อมูลดังกล่าวชี้ให้เห็นว่าการเกษียณอายุไม่ได้หมายถึงการปลดภาระทางการเงินเสมอไป แต่สำหรับหลายคน มันคือการเข้าสู่ช่วงเวลาที่รายได้ลดลงในขณะที่หนี้สินยังคงอยู่ ทำให้เกิดความเสี่ยงทางการเงินที่สูงมาก

ประเภทของหนี้สินที่พบบ่อย

หนี้สินที่ผู้สูงอายุส่วนใหญ่มีนั้น มักเป็นหนี้เพื่อการอุปโภคบริโภค ซึ่งสะท้อนถึงการใช้จ่ายในชีวิตประจำวัน โดยหนี้ที่พบได้บ่อยที่สุดประกอบด้วย:

- หนี้บัตรเครดิต: เป็นหนี้ที่เกิดจากการใช้จ่ายผ่านบัตรเครดิตเพื่อซื้อสินค้าและบริการ ซึ่งมักมีอัตราดอกเบี้ยสูงหากไม่สามารถชำระคืนได้เต็มจำนวนตามกำหนด

- หนี้บัตรกดเงินสดและสินเชื่อส่วนบุคคล: เป็นสินเชื่อที่เข้าถึงง่าย แต่ก็มาพร้อมกับอัตราดอกเบี้ยที่สูงเช่นกัน หลายคนใช้เพื่อเสริมสภาพคล่องหรือใช้ในยามฉุกเฉิน แต่หากไม่มีวินัยทางการเงินก็อาจกลายเป็นภาระหนักได้

การมีหนี้สินเหล่านี้ในวัยที่ไม่มีรายได้ประจำจากการทำงาน ทำให้การชำระหนี้เป็นไปได้ยากลำบาก และอาจนำไปสู่การผิดนัดชำระหนี้ ซึ่งส่งผลกระทบต่อประวัติทางการเงินและความน่าเชื่อถือต่อไป

เจาะลึกสาเหตุหลักของปัญหาเงินไม่พอใช้ในวัยเกษียณ

ปัญหาเงินไม่พอใช้ในวัยเกษียณไม่ได้เกิดขึ้นโดยไม่มีที่มา แต่เป็นผลลัพธ์จากปัจจัยหลายอย่างที่สั่งสมมาตลอดช่วงชีวิตการทำงาน การทำความเข้าใจสาเหตุเหล่านี้จะช่วยให้เราเห็นภาพและหาทางป้องกันปัญหาได้อย่างตรงจุด

รายได้ที่ลดลงสวนทางกับรายจ่าย

สาเหตุที่ชัดเจนที่สุดคือการเปลี่ยนแปลงของสมการรายรับ-รายจ่าย หลังเกษียณอายุ รายได้ประจำที่เคยได้รับทุกเดือนจะหายไป และถูกแทนที่ด้วยเงินจากแหล่งอื่น เช่น เงินบำนาญ, เบี้ยยังชีพผู้สูงอายุ, เงินออมส่วนตัว หรือผลตอบแทนจากการลงทุน ซึ่งโดยส่วนใหญ่มักจะมีจำนวนน้อยกว่ารายได้เดิมอย่างมีนัยสำคัญ ในทางกลับกัน รายจ่ายในชีวิตประจำวันอาจไม่ได้ลดลงตามไปด้วย หรือในบางกรณีอาจเพิ่มขึ้นด้วยซ้ำ โดยเฉพาะค่าใช้จ่ายด้านสุขภาพ ทำให้เกิดช่องว่างทางการเงินที่รายรับไม่เพียงพอต่อรายจ่าย

ภาระหนี้สินสะสมจากก่อนเกษียณ

ดังที่กล่าวไปข้างต้น หนี้สินเป็นตัวการสำคัญที่ทำให้สถานการณ์เลวร้ายลง หลายคนเข้าสู่วัยเกษียณพร้อมกับหนี้สินที่ยังชำระไม่หมด ไม่ว่าจะเป็นหนี้บ้าน หนี้รถยนต์ หรือหนี้บัตรเครดิตที่สะสมมาจากการใช้จ่ายในอดีต เมื่อรายได้ลดลง ความสามารถในการชำระหนี้ก็ลดลงตามไปด้วย ทำให้เงินที่ควรจะถูกนำไปใช้จ่ายเพื่อการดำรงชีพต้องถูกแบ่งไปจ่ายหนี้ ส่งผลให้สภาพคล่องทางการเงินตึงตัวและเกิดปัญหาเงินไม่พอใช้ในที่สุด

การลงทุนที่ผิดพลาดและไม่เป็นไปตามคาด

บางกรณี ปัญหาทางการเงินเกิดจากการนำเงินออมหรือกู้ยืมเงินไปลงทุนโดยคาดหวังว่าจะสร้างผลตอบแทนเพื่อใช้ในวัยเกษียณ แต่การลงทุนกลับไม่ประสบความสำเร็จตามที่คาดการณ์ไว้ อาจเกิดจากความผันผวนของตลาด การขาดความรู้ความเข้าใจในการลงทุน หรือการถูกหลอกลวง ซึ่งส่งผลให้เงินทุนที่เตรียมไว้สำหรับวัยเกษียณลดน้อยลงหรือสูญเสียไปทั้งหมด ซ้ำร้ายยังอาจสร้างหนี้สินก้อนใหม่ขึ้นมาอีกด้วย

ภัยเงียบด้านสุขภาพ: ตัวแปรสำคัญที่เพิ่มภาระค่าใช้จ่าย

นอกเหนือจากปัญหาด้านรายได้และหนี้สินแล้ว “สุขภาพ” คืออีกหนึ่งภัยเงียบที่สามารถส่งผลกระทบอย่างรุนแรงต่อสถานะทางการเงินในวัยเกษียณ เมื่ออายุมากขึ้น ความเสื่อมของร่างกายเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ซึ่งมักจะมาพร้อมกับโรคภัยไข้เจ็บต่างๆ ที่ต้องใช้ค่าใช้จ่ายในการดูแลรักษาสูง

กลุ่มโรคเรื้อรังที่พบบ่อยในผู้สูงอายุ

มีกลุ่มโรคไม่ติดต่อเรื้อรัง (NCDs) หลายโรคที่มักจะเกิดขึ้นกับผู้สูงอายุ และถือเป็นภัยเงียบเพราะมักไม่แสดงอาการรุนแรงในระยะแรก แต่ต้องอาศัยการดูแลรักษาอย่างต่อเนื่อง ซึ่งล้วนมีค่าใช้จ่ายตามมา โรคที่พบบ่อยได้แก่:

- โรคความดันโลหิตสูง: เป็นภาวะที่ต้องควบคุมอย่างสม่ำเสมอเพื่อป้องกันภาวะแทรกซ้อนร้ายแรง เช่น โรคหลอดเลือดสมองและโรคหัวใจ

- โรคหัวใจ: ครอบคลุมตั้งแต่โรคหลอดเลือดหัวใจตีบไปจนถึงภาวะหัวใจล้มเหลว ซึ่งมีค่าใช้จ่ายในการรักษาสูง

- โรคเบาหวาน: เป็นโรคที่ต้องดูแลอย่างใกล้ชิด ทั้งการควบคุมอาหาร การใช้ยา และอาจมีภาวะแทรกซ้อนไปยังอวัยวะอื่นๆ เช่น ตา ไต และเท้า

- โรคข้อเสื่อม: ส่งผลต่อการเคลื่อนไหวและคุณภาพชีวิต อาจต้องมีการผ่าตัดเปลี่ยนข้อ ซึ่งมีค่าใช้จ่ายสูง

ค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด

ค่าใช้จ่ายด้านสุขภาพไม่เพียงแต่ค่ารักษาพยาบาลในโรงพยาบาลเท่านั้น แต่ยังรวมถึงค่ายา ค่าตรวจสุขภาพประจำปี ค่าอุปกรณ์ทางการแพทย์ หรือแม้แต่ค่าจ้างผู้ดูแลในกรณีที่เจ็บป่วยหนัก สิ่งเหล่านี้เป็นค่าใช้จ่ายที่อาจเกิดขึ้นโดยไม่คาดคิดและไม่ได้ถูกรวมไว้ในแผนการเงินสำหรับวัยเกษียณ หากไม่มีการเตรียมเงินสำรองหรือประกันสุขภาพที่ครอบคลุมเพียงพอ ค่าใช้จ่ายเหล่านี้สามารถกัดกินเงินออมที่เก็บมาทั้งชีวิตได้อย่างรวดเร็ว และเป็นสาเหตุสำคัญที่ผลักดันให้ผู้สูงอายุจำนวนมากเข้าสู่ภาวะเงินไม่พอใช้

มุมมองสากลต่อความเสี่ยงหลังเกษียณ

ปัญหาความไม่มั่นคงทางการเงินในวัยเกษียณไม่ได้เกิดขึ้นเฉพาะในประเทศไทย แต่เป็นปรากฏการณ์ที่เกิดขึ้นทั่วโลก สถาบันการเงินชั้นนำอย่าง The American College of Financial Services ในสหรัฐอเมริกา ได้แบ่งประเภทความเสี่ยงที่คนวัยเกษียณต้องเผชิญไว้อย่างเป็นระบบ ซึ่งสามารถนำมาเทียบเคียงกับสถานการณ์ของคนไทยได้เป็นอย่างดี โดยความเสี่ยงหลักๆ ประกอบด้วย:

- ความเสี่ยงด้านรายได้ (Income Risk): คือความเสี่ยงที่รายได้หลังเกษียณจะไม่เพียงพอต่อการใช้จ่าย ซึ่งอาจเกิดจากเงินเฟ้อที่ทำให้มูลค่าเงินลดลง หรือการมีอายุยืนยาวกว่าที่คาดการณ์ไว้ (Longevity Risk) ทำให้เงินออมที่เตรียมไว้หมดลงก่อนเสียชีวิต

- ความเสี่ยงด้านสุขภาพ (Health Risk): คือความเสี่ยงจากค่าใช้จ่ายในการดูแลสุขภาพที่สูงขึ้นตามอายุ ดังที่ได้กล่าวไปแล้ว รวมถึงความจำเป็นในการดูแลระยะยาว (Long-term Care) ซึ่งมีค่าใช้จ่ายสูงมาก

- ความเสี่ยงด้านการลงทุน (Investment Risk): คือความเสี่ยงที่มูลค่าของสินทรัพย์ที่ลงทุนไว้จะลดลงจากความผันผวนของตลาด ทำให้เงินทุนสำหรับวัยเกษียณมีน้อยกว่าที่วางแผนไว้

การทำความเข้าใจความเสี่ยงเหล่านี้ในมุมมองสากล ช่วยตอกย้ำว่าปัญหาเงินไม่พอใช้ในวัยเกษียณเป็นเรื่องซับซ้อนที่ต้องอาศัยการวางแผนการเงินที่รอบคอบและครอบคลุมทุกมิติ เพื่อลดผลกระทบจากความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต

แนวทางการวางแผนเพื่อ “เกษียณสุข” และหลีกเลี่ยงภาวะเงินไม่พอใช้

แม้ว่าความท้าทายจะดูน่ากังวล แต่ปัญหาเงินไม่พอใช้ในวัยเกษียณสามารถป้องกันและบรรเทาได้ด้วยการเตรียมความพร้อมและการวางแผนการเงินอย่างเป็นระบบ การเปลี่ยนผ่านสู่วัยเกษียณอย่างมีคุณภาพ หรือที่เรียกว่า “เกษียณสุข” นั้นเริ่มต้นได้จากการลงมือทำตั้งแต่วันนี้

การเริ่มต้นวางแผนการเงินตั้งแต่เนิ่นๆ

หัวใจสำคัญที่สุดคือการเริ่มต้นให้เร็วที่สุด ยิ่งเริ่มวางแผนและออมเงินเพื่อการเกษียณเร็วเท่าไหร่ ก็ยิ่งมีเวลาให้เงินทำงานและเติบโตผ่านการลงทุนได้นานขึ้นเท่านั้น การกำหนดเป้าหมายทางการเงินที่ชัดเจนว่าต้องการใช้เงินเท่าไหร่หลังเกษียณ และเริ่มออมอย่างสม่ำเสมอตั้งแต่วัยเริ่มทำงาน จะช่วยลดแรงกดดันและทำให้การไปถึงเป้าหมายเป็นไปได้ง่ายขึ้น

การจัดการหนี้สินก่อนเข้าสู่วัยเกษียณ

เป้าหมายสำคัญอย่างหนึ่งของการวางแผนคือการพยายามเคลียร์หนี้สินให้หมดก่อนที่จะถึงวันเกษียณอายุ โดยเฉพาะหนี้เพื่อการบริโภคที่มีดอกเบี้ยสูง เช่น หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล การปลอดหนี้จะช่วยลดรายจ่ายคงที่ในวัยที่ไม่มีรายได้ประจำ ทำให้มีเงินเหลือสำหรับใช้จ่ายในสิ่งที่จำเป็นและสร้างความสุขให้กับชีวิตได้มากขึ้น

คำแนะนำจากธนาคารแห่งประเทศไทยเน้นย้ำถึงความจำเป็นในการวางแผนการเงินล่วงหน้า การเตรียมชำระหนี้ และการวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบ เพื่อป้องกันปัญหาการเงินในวัยเกษียณ นอกจากนี้ ผู้สูงอายุควรระมัดระวังการก่อหนี้ใหม่ที่ไม่จำเป็น และจัดสรรรายได้ให้เพียงพอต่อการดูแลสุขภาพและค่าใช้จ่ายประจำวัน

การประเมินและวางแผนค่าใช้จ่ายหลังเกษียณ

ควรมีการประเมินค่าใช้จ่ายที่คาดว่าจะเกิดขึ้นหลังเกษียณอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน (ค่าอาหาร, ค่าเดินทาง, ค่าสาธารณูปโภค) ค่าใช้จ่ายเพื่อความบันเทิงและการท่องเที่ยว และที่สำคัญคือค่าใช้จ่ายด้านสุขภาพ ควรมีการวางแผนสำรองเงินส่วนนี้ไว้โดยเฉพาะ หรือพิจารณาทำประกันสุขภาพที่ให้ความคุ้มครองที่เหมาะสม เพื่อป้องกันไม่ให้ค่ารักษาพยาบาลมาทำลายแผนการเงินทั้งหมด

การสร้างแหล่งรายได้เสริมและความมั่นคง

นอกจากการพึ่งพาเงินออมและเงินบำนาญแล้ว การมองหาแหล่งรายได้เสริมเล็กๆ น้อยๆ หลังเกษียณก็เป็นทางเลือกที่ดี อาจมาจากการทำงานที่ปรึกษา งานอดิเรกที่สร้างรายได้ หรือการลงทุนในสินทรัพย์ที่สร้างกระแสเงินสดสม่ำเสมอ เช่น เงินปันผลจากหุ้น หรือค่าเช่าจากอสังหาริมทรัพย์ การมีแหล่งรายได้หลายทางจะช่วยเพิ่มความมั่นคงและลดความเสี่ยงจากการพึ่งพารายได้ทางเดียว

บทสรุป: การเตรียมความพร้อมเพื่ออนาคตที่มั่นคง

ปรากฏการณ์ วัยเกษียณไม่รอด? ภัยเงียบ ‘เงินไม่พอใช้’ คนไทยต้องรู้! เป็นความจริงที่ท้าทายและใกล้ตัวกว่าที่หลายคนคิด ข้อมูลสถิติหนี้สินของผู้สูงอายุไทย ประกอบกับความเสี่ยงด้านสุขภาพและรายได้ที่ลดลง ได้ตอกย้ำถึงความเปราะบางทางการเงินที่อาจเกิดขึ้นได้กับทุกคนหากขาดการเตรียมตัวที่ดี

อย่างไรก็ตาม ปัญหานี้สามารถป้องกันได้ การตระหนักรู้ถึงความเสี่ยง การเริ่มต้นวางแผนการเงินตั้งแต่วันนี้ การมีวินัยในการออมและจัดการหนี้สิน และการวางแผนค่าใช้จ่ายในอนาคตอย่างรอบคอบ คือเกราะป้องกันที่ดีที่สุดที่จะช่วยให้ทุกคนสามารถก้าวเข้าสู่วัยเกษียณได้อย่างมั่นคง มีคุณภาพชีวิตที่ดี และมีความสุขอย่างแท้จริง การเตรียมความพร้อมเพื่อการเกษียณอายุไม่ใช่ภาระ แต่คือการลงทุนเพื่ออนาคตของตัวเองที่คุ้มค่าที่สุด