ชี้ชะตาเงินสด! เงินบาทดิจิทัลเริ่มใช้ทั่วประเทศ

- สรุปประเด็นสำคัญเกี่ยวกับเงินบาทดิจิทัล

- เงินบาทดิจิทัลเริ่มใช้ทั่วประเทศ: อนาคตใหม่ของการเงินไทย

- เจาะลึก: Retail CBDC คืออะไรและทำงานอย่างไร

- เป้าหมายและประโยชน์เชิงยุทธศาสตร์ของเงินบาทดิจิทัล

- สถานะปัจจุบันและก้าวต่อไป: จากโครงการนำร่องสู่การใช้งานจริง

- ความท้าทายและความเสี่ยงที่ต้องจับตามอง

- บทสรุป: การเตรียมความพร้อมสู่ยุคใหม่ของการเงิน

การเปลี่ยนผ่านสู่ยุคดิจิทัลได้ส่งผลกระทบต่อทุกมิติของสังคม รวมถึงระบบการเงินที่กำลังเผชิญกับการเปลี่ยนแปลงครั้งประวัติศาสตร์ ล่าสุด ธนาคารแห่งประเทศไทย (ธปท.) ได้ผลักดันโครงการสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับภาคประชาชน หรือ Retail CBDC อย่างเต็มรูปแบบ ซึ่งอาจเป็นจุดเริ่มต้นของการเปลี่ยนแปลงครั้งสำคัญในภูมิทัศน์การเงินของประเทศ

สรุปประเด็นสำคัญเกี่ยวกับเงินบาทดิจิทัล

- นิยามและสถานะ: เงินบาทดิจิทัล (Retail CBDC) คือ เงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย มีมูลค่าเทียบเท่าธนบัตร 1:1 และถือเป็นหนี้ของธนาคารกลางโดยตรง ทำให้มีความปลอดภัยสูงสุด

- วัตถุประสงค์หลัก: เพื่อเป็นโครงสร้างพื้นฐานทางการเงินแห่งอนาคต เพิ่มทางเลือกในการชำระเงินที่ปลอดภัยและมีประสิทธิภาพ ลดต้นทุนการบริหารจัดการเงินสด และรองรับนวัตกรรมทางการเงินในยุคเศรษฐกิจดิจิทัล

- ขั้นตอนการพัฒนา: ปัจจุบันอยู่ในช่วงการทดสอบนำร่อง (Pilot Test) ในวงจำกัดร่วมกับสถาบันการเงิน ผู้ให้บริการ และกลุ่มผู้ใช้งานจริง ทั้งประชาชนและร้านค้า เพื่อประเมินผลกระทบและความพร้อมก่อนพิจารณาใช้งานในวงกว้าง

- ประโยชน์ที่คาดหวัง: ช่วยให้ประชาชนเข้าถึงบริการทางการเงินได้สะดวกขึ้น สนับสนุนนโยบายภาครัฐให้มีความแม่นยำและโปร่งใส และป้องกันการผูกขาดโดยผู้ให้บริการทางการเงินภาคเอกชนรายใหญ่

- ข้อควรพิจารณา: แม้จะมีข้อดีหลายประการ แต่ยังมีความท้าทายในด้านการคุ้มครองข้อมูลส่วนบุคคล ความปลอดภัยทางไซเบอร์ และผลกระทบต่อเสถียรภาพของระบบสถาบันการเงิน ซึ่งเป็นประเด็นที่ต้องมีการออกแบบและวางกฎเกณฑ์อย่างรัดกุม

เงินบาทดิจิทัลเริ่มใช้ทั่วประเทศ: อนาคตใหม่ของการเงินไทย

ประเด็นเรื่อง ชี้ชะตาเงินสด! เงินบาทดิจิทัลเริ่มใช้ทั่วประเทศ ได้กลายเป็นหัวข้อสนทนาที่สำคัญในแวดวงเศรษฐกิจและการเงิน เมื่อธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศเดินหน้าโครงการทดสอบการใช้งานสกุลเงินดิจิทัลสำหรับภาคประชาชน (Retail Central Bank Digital Currency หรือ Retail CBDC) อย่างเป็นทางการ โครงการนี้ไม่ได้เป็นเพียงการสร้างทางเลือกใหม่ในการชำระเงิน แต่คือการวางรากฐานโครงสร้างพื้นฐานทางการเงินดิจิทัลของประเทศ เพื่อรองรับการเติบโตของเศรษฐกิจดิจิทัลที่คาดว่าจะขยายตัวอย่างต่อเนื่องในปี 2025 และปีต่อๆ ไป การพัฒนานี้เกิดขึ้นท่ามกลางกระแสโลกที่ธนาคารกลางหลายประเทศกำลังศึกษาและทดลอง CBDC เพื่อตอบสนองต่อพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป และเพื่อรักษาสมดุลของระบบการเงินในยุคที่เทคโนโลยีเข้ามามีบทบาทสำคัญ

ความสำคัญของเงินบาทดิจิทัลทวีความชัดเจนขึ้น เมื่อพิจารณาถึงการเติบโตอย่างก้าวกระโดดของเทคโนโลยี ไม่ว่าจะเป็น ปัญญาประดิษฐ์ (AI), Internet of Things (IoT), และเครือข่าย 5G ซึ่งล้วนเป็นปัจจัยขับเคลื่อนให้เกิดนวัตกรรมทางธุรกิจและบริการใหม่ๆ ที่ต้องการระบบการชำระเงินที่มีประสิทธิภาพ ปลอดภัย และสามารถเชื่อมต่อได้อย่างราบรื่น การมีเงินบาทดิจิทัลที่ออกโดยธนาคารกลางจึงเปรียบเสมือนแกนหลักที่ช่วยให้ภาครัฐ ภาคธุรกิจ และประชาชน สามารถก้าวทันการเปลี่ยนแปลงและแข่งขันได้ในระดับสากล โครงการนี้จึงไม่ใช่แค่เรื่องของเทคโนโลยี แต่เป็นยุทธศาสตร์สำคัญที่จะกำหนดทิศทางอนาคตทางการเงินของประเทศไทยในทศวรรษหน้า

เจาะลึก: Retail CBDC คืออะไรและทำงานอย่างไร

เพื่อให้เข้าใจถึงศักยภาพและผลกระทบของเงินบาทดิจิทัลอย่างถ่องแท้ จำเป็นต้องทำความเข้าใจถึงนิยาม หลักการทำงาน และความแตกต่างของเงินรูปแบบนี้เมื่อเทียบกับเงินประเภทอื่นๆ ที่ใช้อยู่ในปัจจุบัน

คำจำกัดความและหลักการพื้นฐาน

เงินบาทดิจิทัล หรือ Retail CBDC คือ เงินสกุลบาทในรูปแบบดิจิทัลที่ออกและรับรองโดยธนาคารแห่งประเทศไทย (ธปท.) ซึ่งเป็นธนาคารกลางของประเทศ คุณสมบัติที่สำคัญที่สุดคือการมีสถานะเป็น “หนี้สินของธนาคารกลาง” (Direct Liability of the Central Bank) เช่นเดียวกับธนบัตรและเหรียญกษาปณ์ที่เราใช้กันอยู่ทุกวันนี้ นั่นหมายความว่าเงินบาทดิจิทัลทุกหน่วยมีมูลค่าเท่ากับเงินบาทปกติ (1 ดิจิทัลบาท = 1 บาท) และมีความปลอดภัยสูงสุดเพราะได้รับการค้ำประกันจากธนาคารกลางโดยตรง ไม่มีความเสี่ยงจากการล้มละลายของผู้ให้บริการเหมือนเงินฝากในธนาคารพาณิชย์หรือเงินในกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet)

หลักการทำงานของระบบเงินบาทดิจิทัลจะอยู่บนเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (Distributed Ledger Technology: DLT) หรือเทคโนโลยีที่คล้ายคลึงกัน ซึ่งช่วยให้การทำธุรกรรมมีความปลอดภัย โปร่งใส และสามารถตรวจสอบได้ ผู้ใช้งานจะสามารถถือครองและโอนเงินบาทดิจิทัลผ่านแอปพลิเคชันหรือกระเป๋าเงินดิจิทัล (Digital Wallet) ที่เชื่อมต่อกับระบบกลางของ ธปท. ได้โดยตรงหรือผ่านตัวกลางที่ได้รับอนุญาต เช่น ธนาคารพาณิชย์

ความแตกต่างจากเงินรูปแบบอื่น

แม้จะอยู่ในรูปแบบดิจิทัล แต่เงินบาทดิจิทัลมีลักษณะเฉพาะตัวที่แตกต่างจากเงินอิเล็กทรอนิกส์ (e-Money) และคริปโทเคอร์เรนซีอย่างชัดเจน การเปรียบเทียบคุณสมบัติในด้านต่างๆ จะช่วยให้เห็นภาพที่ชัดเจนยิ่งขึ้น

| คุณสมบัติ | เงินสด (ธนบัตร/เหรียญ) | เงินฝากธนาคาร / e-Money | เงินบาทดิจิทัล (Retail CBDC) | คริปโทเคอร์เรนซี (เช่น Bitcoin) |

|---|---|---|---|---|

| ผู้ออกสกุลเงิน | ธนาคารกลาง | ธนาคารพาณิชย์ / ผู้ให้บริการเอกชน | ธนาคารกลาง | ระบบกระจายศูนย์ (ไม่มีผู้ออกกลาง) |

| รูปแบบ | กายภาพ | ดิจิทัล (ในระบบบัญชีของตัวกลาง) | ดิจิทัล (บนระบบของธนาคารกลาง) | ดิจิทัล (บนบล็อกเชน) |

| สถานะทางกฎหมาย | หนี้ของธนาคารกลาง | หนี้ของธนาคารพาณิชย์ / ผู้ให้บริการ | หนี้ของธนาคารกลาง | สินทรัพย์ดิจิทัล (ไม่มีสถานะเป็นเงิน) |

| ความเสี่ยงด้านผู้ออก | ไม่มี | มีความเสี่ยง (หากตัวกลางล้มละลาย) | ไม่มี | มีความเสี่ยงด้านเทคโนโลยีและราคา |

| การรักษาเสถียรภาพมูลค่า | ค้ำประกันโดยธนาคารกลาง | ค้ำประกันโดยสินทรัพย์ของตัวกลาง | ค้ำประกันโดยธนาคารกลาง (1:1 กับเงินบาท) | ขึ้นอยู่กับอุปสงค์และอุปทาน (ผันผวนสูง) |

จากตารางจะเห็นได้ว่า เงินบาทดิจิทัลเป็นการผสมผสานข้อดีของเงินสดในด้านความปลอดภัย (เพราะเป็นหนี้ของธนาคารกลาง) เข้ากับความสะดวกสบายของเงินดิจิทัล ทำให้เป็นเครื่องมือทางการเงินที่มีความน่าเชื่อถือสูงและเหมาะกับบริบทของเศรษฐกิจยุคใหม่

เป้าหมายและประโยชน์เชิงยุทธศาสตร์ของเงินบาทดิจิทัล

การพัฒนาเงินบาทดิจิทัลไม่ได้มีเป้าหมายเพียงเพื่อสร้างนวัตกรรมทางการเงิน แต่ยังมุ่งหวังที่จะสร้างประโยชน์อย่างเป็นรูปธรรมในหลายมิติ ตั้งแต่ระดับบุคคลไปจนถึงระดับโครงสร้างเศรษฐกิจของประเทศ

มิติสำหรับประชาชนและภาคธุรกิจ

เงินบาทดิจิทัลจะช่วยเพิ่มโอกาสให้ประชาชนและภาคธุรกิจสามารถเข้าถึงบริการทางการเงินดิจิทัลที่ปลอดภัยและเชื่อถือได้มากขึ้น ซึ่งเป็นหัวใจสำคัญในการลดความเหลื่อมล้ำและขับเคลื่อนเศรษฐกิจดิจิทัล

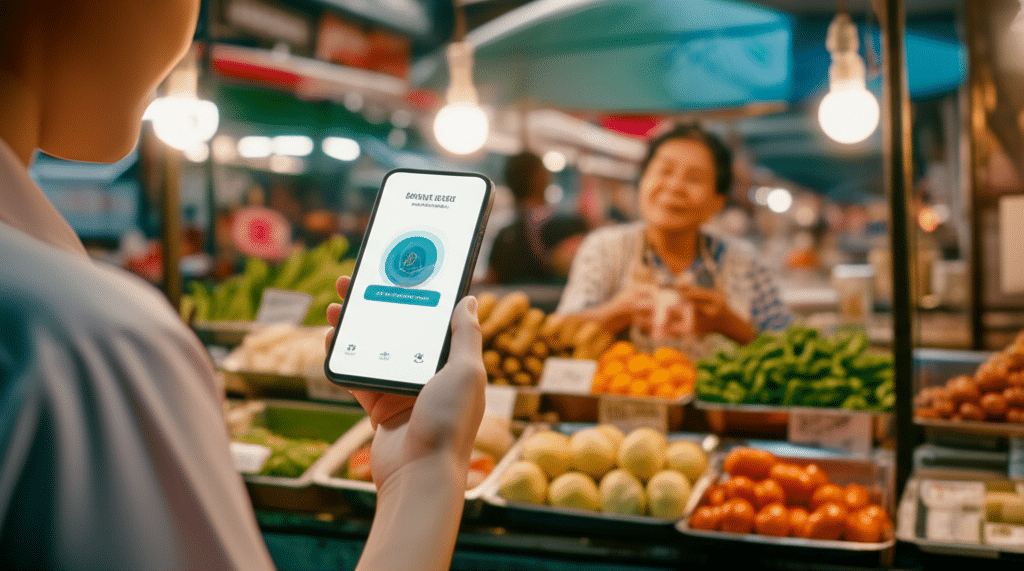

สำหรับประชาชนทั่วไป เงินบาทดิจิทัลจะเป็นอีกหนึ่งทางเลือกในการถือครองและใช้จ่ายเงินที่มีความปลอดภัยสูง ลดการพึ่งพาเงินสดซึ่งมีต้นทุนแฝงในการจัดเก็บและมีความเสี่ยงต่อการสูญหายหรือถูกโจรกรรม นอกจากนี้ยังอาจช่วยให้ประชาชนกลุ่มที่ไม่สามารถเข้าถึงบริการธนาคาร (Unbanked/Underbanked) สามารถเข้าสู่ระบบการเงินได้ง่ายขึ้นผ่านแอปพลิเคชันบนสมาร์ทโฟน

ในส่วนของภาคธุรกิจ โดยเฉพาะผู้ประกอบการรายย่อย (SMEs) เงินบาทดิจิทัลอาจนำไปสู่ต้นทุนการรับชำระเงินที่ลดลงเมื่อเทียบกับระบบปัจจุบันที่ต้องพึ่งพาผู้ให้บริการเอกชน นอกจากนี้ ธุรกรรมที่เกิดขึ้นบนระบบดิจิทัลยังช่วยให้การทำบัญชีและการจัดการทางการเงินมีประสิทธิภาพมากขึ้น สามารถนำข้อมูลไปต่อยอดในการวิเคราะห์ธุรกิจหรือขอสินเชื่อจากสถาบันการเงินได้ง่ายขึ้นในอนาคต

มิติสำหรับภาครัฐและเสถียรภาพทางเศรษฐกิจ

ในระดับมหภาค เงินบาทดิจิทัลมีประโยชน์เชิงยุทธศาสตร์หลายประการ:

- ลดต้นทุนการบริหารจัดการเงินสด: ประเทศไทยมีต้นทุนสูงในการผลิต พิมพ์ ขนส่ง และทำลายธนบัตรในแต่ละปี การเปลี่ยนผ่านสู่สังคมไร้เงินสด (Cashless Society) มากขึ้น จะช่วยประหยัดงบประมาณในส่วนนี้ได้อย่างมหาศาล

- เพิ่มประสิทธิภาพนโยบายการคลัง: ภาครัฐสามารถส่งผ่านนโยบายความช่วยเหลือหรือมาตรการกระตุ้นเศรษฐกิจไปยังประชาชนกลุ่มเป้าหมายได้โดยตรง รวดเร็ว และแม่นยำผ่านระบบเงินบาทดิจิทัล ซึ่งช่วยลดการรั่วไหลของงบประมาณและสามารถติดตามผลของนโยบายได้อย่างมีประสิทธิภาพ

- ป้องกันการผูกขาดในระบบการชำระเงิน: การมีโครงสร้างพื้นฐานการชำระเงินของภาครัฐ จะช่วยสร้างสมดุลและป้องกันไม่ให้ผู้ให้บริการทางการเงินภาคเอกชนรายใหญ่มีอำนาจเหนือตลาดมากเกินไป ซึ่งอาจนำไปสู่การให้บริการที่ไม่เป็นธรรมหรือการใช้ข้อมูลส่วนบุคคลในทางที่ไม่เหมาะสม

- ส่งเสริมนวัตกรรมทางการเงิน (Financial Innovation): เงินบาทดิจิทัลสามารถออกแบบให้มีคุณสมบัติที่เรียกว่า “Programmable Money” ซึ่งเปิดโอกาสให้นักพัฒนาสามารถสร้างสรรค์บริการทางการเงินรูปแบบใหม่ๆ บนแพลตฟอร์มนี้ได้ เช่น การชำระเงินแบบมีเงื่อนไขอัตโนมัติ (Smart Contract) ซึ่งจะช่วยต่อยอดและเพิ่มขีดความสามารถในการแข่งขันของประเทศ

สถานะปัจจุบันและก้าวต่อไป: จากโครงการนำร่องสู่การใช้งานจริง

การนำเงินบาทดิจิทัลมาใช้งานจริงเป็นกระบวนการที่ต้องดำเนินการอย่างรอบคอบและเป็นขั้นตอน ปัจจุบันโครงการได้เข้าสู่ช่วงการทดสอบนำร่อง หรือ Pilot Test ซึ่งเป็นขั้นตอนที่สำคัญอย่างยิ่ง

รายละเอียดโครงการทดสอบ (Pilot Test)

โครงการ Pilot Test สำหรับ Retail CBDC ถูกออกแบบมาเพื่อทดสอบการใช้งานในสภาพแวดล้อมจริงแต่ยังอยู่ในวงจำกัด โดยมีวัตถุประสงค์เพื่อประเมิน 3 ด้านหลัก ได้แก่

- ด้านเทคโนโลยี: ทดสอบประสิทธิภาพและความเสถียรของระบบในการรองรับธุรกรรมจำนวนมาก ความรวดเร็วในการประมวลผล และความปลอดภัยของสถาปัตยกรรมทางเทคโนโลยีที่เลือกใช้

- ด้านการใช้งาน: ศึกษาประสบการณ์และความคิดเห็นของผู้ใช้งานจริง ทั้งในฝั่งประชาชน (ผู้จ่ายเงิน) และร้านค้า (ผู้รับเงิน) เพื่อนำข้อมูลมาปรับปรุงการออกแบบแอปพลิเคชันและฟังก์ชันการใช้งานให้ตอบโจทย์และง่ายต่อการใช้งานมากที่สุด

- ด้านนโยบาย: วิเคราะห์ผลกระทบเชิงเศรษฐกิจและสังคมที่อาจเกิดขึ้นจากการนำเงินบาทดิจิทัลมาใช้ เช่น ผลกระทบต่อปริมาณเงินสดในระบบ พฤติกรรมการออมและการใช้จ่ายของประชาชน และบทบาทของธนาคารพาณิชย์

การทดสอบนี้ดำเนินการโดยความร่วมมือระหว่าง ธปท. สถาบันการเงิน และผู้ให้บริการทางการเงินหลายแห่ง เพื่อให้มั่นใจว่าระบบสามารถทำงานร่วมกับโครงสร้างพื้นฐานทางการเงินที่มีอยู่เดิมได้อย่างราบรื่น ผลลัพธ์ที่ได้จากโครงการนี้จะเป็นข้อมูลสำคัญที่ ธปท. ใช้ประกอบการตัดสินใจว่าจะดำเนินการนำเงินบาทดิจิทัลมาใช้ในวงกว้างต่อไปหรือไม่และเมื่อใด

บทบาทในโลกสินทรัพย์ดิจิทัล: กรณีศึกษา THBX

แม้ว่าเงินบาทดิจิทัลของ ธปท. จะยังอยู่ในช่วงทดสอบ แต่แนวคิดของสกุลเงินดิจิทัลที่อิงกับเงินบาทได้เกิดขึ้นแล้วในภาคเอกชน ซึ่งสะท้อนให้เห็นถึงความสนใจและศักยภาพของเทคโนโลยีนี้ ตัวอย่างที่น่าสนใจคือ Stablecoin ที่ชื่อว่า THBX ซึ่งเป็นสินทรัพย์ดิจิทัลที่ออกแบบมาให้มีมูลค่าคงที่โดยอิงกับเงินบาทในอัตรา 1:1

THBX ได้รับการยอมรับและเริ่มมีการใช้งานบนแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลชั้นนำในไทย เช่น Bitkub, Binance Thailand และ Upbit ประเทศไทย และที่สำคัญ ได้มีการทดลองใช้งานจริงในวงกว้างขึ้นในงาน Ethereum Devcon 2024 ที่กรุงเทพมหานคร โดยผู้เข้าร่วมงานสามารถใช้ THBX ชำระค่าสินค้าและบริการในร้านค้ากว่า 100 แห่งผ่านกระเป๋าเงินดิจิทัล Rubie กรณีศึกษานี้แสดงให้เห็นถึงความพร้อมของตลาดและผู้บริโภคในการยอมรับการชำระเงินด้วยสกุลเงินดิจิทัล และเป็นภาพสะท้อนของนวัตกรรมที่อาจเกิดขึ้นได้หากมีโครงสร้างพื้นฐานอย่างเงินบาทดิจิทัลของธนาคารกลางมารองรับในอนาคต

ความท้าทายและความเสี่ยงที่ต้องจับตามอง

การเปลี่ยนแปลงครั้งใหญ่ย่อมมาพร้อมกับความท้าทาย การพัฒนาเงินบาทดิจิทัลก็เช่นกัน มีประเด็นความเสี่ยงหลายด้านที่ผู้กำหนดนโยบายและประชาชนทั่วไปควรให้ความสำคัญและทำความเข้าใจ

ประเด็นความเป็นส่วนตัวของข้อมูล

เนื่องจากธุรกรรมทั้งหมดจะถูกบันทึกในระบบดิจิทัล จึงเกิดคำถามสำคัญเกี่ยวกับความเป็นส่วนตัวของข้อมูลทางการเงิน (Financial Privacy) การออกแบบระบบจำเป็นต้องสร้างสมดุลระหว่างการป้องกันอาชญากรรมทางการเงิน (เช่น การฟอกเงิน) ซึ่งต้องการความโปร่งใสในการตรวจสอบเส้นทางการเงิน กับการคุ้มครองสิทธิความเป็นส่วนตัวของประชาชน ผู้ใช้งานควรศึกษาและทำความเข้าใจเงื่อนไขการให้ความยินยอมในการเปิดเผยข้อมูลส่วนบุคคลอย่างรอบคอบ ว่าข้อมูลธุรกรรมของตนจะถูกจัดเก็บ ใช้ และเปิดเผยโดยใครได้บ้าง

ความมั่นคงปลอดภัยทางไซเบอร์

ระบบการเงินดิจิทัลที่เป็นศูนย์กลางของประเทศย่อมเป็นเป้าหมายสำคัญของการโจมตีทางไซเบอร์ ธปท. และหน่วยงานที่เกี่ยวข้องจำเป็นต้องลงทุนและวางมาตรฐานความปลอดภัยในระดับสูงสุดเพื่อป้องกันการแฮกข้อมูล การปลอมแปลงธุรกรรม หรือการโจมตีที่อาจทำให้ระบบล่ม ซึ่งจะส่งผลกระทบต่อความเชื่อมั่นและเสถียรภาพของระบบการเงินโดยรวม

ผลกระทบต่อระบบสถาบันการเงิน

หากประชาชนจำนวนมากเลือกที่จะถือเงินในรูปแบบดิจิทัลบาท ซึ่งมีความปลอดภัยสูงสุด แทนการฝากเงินไว้กับธนาคารพาณิชย์ อาจส่งผลกระทบต่อฐานเงินฝากของธนาคารพาณิชย์ได้ สิ่งนี้อาจกระทบต่อความสามารถในการปล่อยสินเชื่อของธนาคารและอาจส่งผลต่อเสถียรภาพของระบบการเงินในระยะยาว ดังนั้น การออกแบบนโยบายจึงอาจต้องมีการกำหนดข้อจำกัดบางอย่าง เช่น การจำกัดวงเงินในการถือครอง CBDC หรือการคิดอัตราดอกเบี้ย เพื่อรักษาสมดุลของระบบ

บทสรุป: การเตรียมความพร้อมสู่ยุคใหม่ของการเงิน

การมาถึงของเงินบาทดิจิทัลถือเป็นก้าวที่สำคัญและหลีกเลี่ยงไม่ได้ในการเดินทางสู่เศรษฐกิจดิจิทัลของประเทศไทย โครงการนี้มีศักยภาพที่จะปฏิวัติรูปแบบการทำธุรกรรมทางการเงิน เพิ่มประสิทธิภาพ ลดต้นทุน และเปิดประตูสู่นวัตกรรมบริการทางการเงินใหม่ๆ ที่จะช่วยยกระดับขีดความสามารถในการแข่งขันของประเทศ อย่างไรก็ตาม การเปลี่ยนผ่านนี้ยังเต็มไปด้วยความท้าทาย โดยเฉพาะในมิติของความเป็นส่วนตัว ความปลอดภัย และผลกระทบต่อโครงสร้างระบบการเงินเดิม

ความสำเร็จของการนำเงินบาทดิจิทัลมาใช้จึงไม่ได้ขึ้นอยู่กับความก้าวหน้าทางเทคโนโลยีเพียงอย่างเดียว แต่ยังขึ้นอยู่กับการออกแบบนโยบายและกฎเกณฑ์ที่รัดกุม การสื่อสารเพื่อสร้างความเข้าใจและความเชื่อมั่นให้กับสาธารณชน รวมถึงความพร้อมของทุกภาคส่วนในการปรับตัวเรียนรู้เทคโนโลยีใหม่นี้ ดังนั้น ประชาชนและผู้ประกอบการจึงควรติดตามข่าวสารจากธนาคารแห่งประเทศไทยอย่างใกล้ชิด เพื่อเตรียมความพร้อมและทำความเข้าใจวิธีการใช้งานตลอดจนเงื่อนไขต่างๆ ที่จะทยอยประกาศออกมาในอนาคต เพราะนี่คือการเปลี่ยนแปลงที่จะส่งผลต่อวิถีชีวิตทางการเงินของทุกคนอย่างแน่นอน