เคาะแล้ว! ไทยเตรียมยกเลิกเงินสด บังคับใช้เงินดิจิทัล

ประเด็นเรื่อง เคาะแล้ว! ไทยเตรียมยกเลิกเงินสด บังคับใช้เงินดิจิทัล ได้รับความสนใจอย่างกว้างขวางและสร้างคำถามถึงความเป็นไปได้ในอนาคตอันใกล้ แม้ว่าแนวคิดเรื่องสังคมไร้เงินสดจะถูกกล่าวถึงมาอย่างต่อเนื่อง แต่การเปลี่ยนแปลงดังกล่าวนั้นมีรายละเอียดและขั้นตอนที่ซับซ้อนกว่าที่เข้าใจ การเปลี่ยนผ่านนี้ไม่ใช่แค่เรื่องของเทคโนโลยี แต่ยังเกี่ยวข้องกับนโยบายเศรษฐกิจ พฤติกรรมผู้บริโภค และความพร้อมของโครงสร้างพื้นฐานทั่วประเทศ

ประเด็นสำคัญที่น่าสนใจ

- ประเทศไทยมีแผนยุทธศาสตร์ชาติในการมุ่งสู่สังคมไร้เงินสดและเศรษฐกิจดิจิทัลอย่างเต็มรูปแบบ แต่ยังไม่มีการประกาศยกเลิกธนบัตรหรือเหรียญอย่างเป็นทางการในทันที

- พฤติกรรมการชำระเงินของคนไทยเปลี่ยนแปลงไปอย่างเห็นได้ชัด โดยมีการใช้จ่ายผ่านช่องทางดิจิทัล เช่น การสแกนคิวอาร์โค้ดและแอปพลิเคชันธนาคารเพิ่มขึ้นอย่างมีนัยสำคัญ

- ภาครัฐและธนาคารแห่งประเทศไทยดำเนินนโยบายในลักษณะ “ส่งเสริม” การใช้เงินดิจิทัลเพื่อสร้างความคุ้นเคยและเตรียมความพร้อม มากกว่าการ “บังคับ” ใช้ในระยะสั้น

- ความท้าทายที่สำคัญคือการสร้างความเข้าใจและการเข้าถึงเทคโนโลยีดิจิทัลสำหรับประชาชนทุกกลุ่ม รวมถึงการพิจารณาผลกระทบด้านค่าธรรมเนียมที่อาจเกิดขึ้น

ภาพรวมของการเปลี่ยนผ่านสู่สังคมไร้เงินสด

ข่าวที่ว่า เคาะแล้ว! ไทยเตรียมยกเลิกเงินสด บังคับใช้เงินดิจิทัล สะท้อนถึงทิศทางเชิงนโยบายที่ประเทศไทยกำลังมุ่งหน้าไป อย่างไรก็ตาม การทำความเข้าใจสถานการณ์ปัจจุบันจำเป็นต้องแยกแยะระหว่าง “เป้าหมายระยะยาว” และ “การดำเนินการในปัจจุบัน” ยุทธศาสตร์ชาติของไทยได้กำหนดเป้าหมายในการพัฒนาสู่เศรษฐกิจดิจิทัล (Digital Economy) อย่างชัดเจน ซึ่งการลดการพึ่งพาเงินสดและส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ถือเป็นองค์ประกอบสำคัญที่จะช่วยขับเคลื่อนเป้าหมายดังกล่าวให้เป็นจริง การเปลี่ยนผ่านนี้จึงเป็นกระบวนการที่ค่อยเป็นค่อยไป ไม่ใช่การเปลี่ยนแปลงแบบฉับพลัน

ความเข้าใจเบื้องต้นเกี่ยวกับเงินดิจิทัล

เงินดิจิทัลในบริบทของนโยบายนี้ หมายถึงเงินในรูปแบบอิเล็กทรอนิกส์ที่สามารถใช้ชำระค่าสินค้าและบริการได้โดยไม่ต้องใช้ธนบัตรหรือเหรียญ ซึ่งครอบคลุมตั้งแต่เงินในบัญชีธนาคารที่ใช้ผ่านแอปพลิเคชัน Mobile Banking, เงินในกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) ไปจนถึงสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency – CBDC) ในอนาคต การใช้เงินดิจิทัลช่วยให้การทำธุรกรรมสะดวก รวดเร็ว และสามารถตรวจสอบย้อนหลังได้ ซึ่งเป็นคุณสมบัติที่สำคัญต่อการพัฒนาระบบเศรษฐกิจให้มีความทันสมัยและโปร่งใส

สถานะปัจจุบันของนโยบายในประเทศไทย

ณ ปัจจุบัน รัฐบาลและธนาคารแห่งประเทศไทยยังไม่มีการประกาศแผนการยกเลิกใช้เงินสดอย่างเป็นรูปธรรมหรือกำหนดกรอบเวลาที่ชัดเจนในการบังคับใช้เงินดิจิทัล 100% นโยบายที่ดำเนินอยู่มุ่งเน้นไปที่การส่งเสริมและสร้างระบบนิเวศที่เอื้อต่อการใช้จ่ายผ่านช่องทางดิจิทัลให้แพร่หลายมากยิ่งขึ้น มีการวางโครงสร้างพื้นฐานที่สำคัญ เช่น ระบบพร้อมเพย์ (PromptPay) และมาตรฐานคิวอาร์โค้ด (Thai QR Code) ซึ่งช่วยลดต้นทุนและเพิ่มความสะดวกในการทำธุรกรรมให้กับทั้งประชาชนและร้านค้า ดังนั้น สถานะในปัจจุบันจึงอยู่ในขั้น “เตรียมความพร้อม” และ “สร้างการยอมรับ” ในสังคมวงกว้าง

เหตุผลและความจำเป็นในการขับเคลื่อนเศรษฐกิจดิจิทัล

การผลักดันให้ประเทศไทยก้าวเข้าสู่สังคมไร้เงินสดนั้นมีเหตุผลสนับสนุนหลายประการ ทั้งในมิติทางเศรษฐกิจและสังคม โดยเป้าหมายหลักคือการยกระดับขีดความสามารถในการแข่งขันของประเทศ และสร้างรากฐานที่มั่นคงสำหรับการเติบโตในระยะยาว การลดการใช้เงินสดเป็นเพียงส่วนหนึ่งของภาพใหญ่ในการปฏิรูปโครงสร้างทางเศรษฐกิจให้สอดรับกับกระแสโลก

การเพิ่มประสิทธิภาพและลดต้นทุนในระบบเศรษฐกิจ

การจัดการเงินสดมีต้นทุนที่สูงมาก ตั้งแต่กระบวนการผลิตธนบัตรและเหรียญ การขนส่ง การจัดเก็บ การนับ และการรักษาความปลอดภัย ต้นทุนเหล่านี้เป็นภาระทั้งต่อภาครัฐและภาคเอกชน การเปลี่ยนไปใช้ระบบการชำระเงินแบบดิจิทัลสามารถลดต้นทุนเหล่านี้ได้อย่างมหาศาล ธุรกรรมทางอิเล็กทรอนิกส์สามารถดำเนินการได้รวดเร็วกว่า ลดระยะเวลาในการรอคิวชำระเงิน และลดความผิดพลาดที่เกิดจากการทอนเงิน นอกจากนี้ ภาคธุรกิจยังสามารถบริหารจัดการกระแสเงินสดได้อย่างมีประสิทธิภาพมากขึ้นผ่านข้อมูลการทำธุรกรรมแบบเรียลไทม์

สร้างความโปร่งใสและลดปัญหาการทุจริต

ธุรกรรมผ่านระบบดิจิทัลทุกรายการจะถูกบันทึกและสามารถตรวจสอบย้อนหลังได้ คุณสมบัตินี้เป็นเครื่องมือสำคัญในการเพิ่มความโปร่งใสให้กับระบบเศรษฐกิจ ช่วยให้ภาครัฐสามารถจัดเก็บภาษีได้อย่างเต็มเม็ดเต็มหน่วยมากขึ้น และลดปัญหาเศรษฐกิจนอกระบบที่มักใช้เงินสดเป็นสื่อกลางในการแลกเปลี่ยน การตรวจสอบเส้นทางการเงินที่ง่ายขึ้นยังช่วยในการป้องกันและปราบปรามการทุจริตคอร์รัปชัน การฟอกเงิน และการสนับสนุนทางการเงินแก่กิจกรรมที่ผิดกฎหมายได้อย่างมีประสิทธิภาพ

การเปลี่ยนผ่านสู่สังคมไร้เงินสดไม่ใช่การยกเลิกเงินสดในทันที แต่เป็นกระบวนการที่ต้องอาศัยความพร้อมของทุกภาคส่วน ทั้งโครงสร้างพื้นฐาน ความรู้ความเข้าใจของประชาชน และนโยบายสนับสนุนจากภาครัฐ เพื่อให้การเปลี่ยนแปลงเป็นไปอย่างราบรื่นและเกิดประโยชน์สูงสุด

การปรับตัวของสังคมไทยต่อการชำระเงินดิจิทัล

ในช่วงหลายปีที่ผ่านมา สังคมไทยได้แสดงให้เห็นถึงการปรับตัวและเปิดรับเทคโนโลยีการชำระเงินดิจิทัลอย่างรวดเร็ว โดยมีปัจจัยเร่งจากการแพร่ระบาดของโควิด-19 และการส่งเสริมจากภาครัฐผ่านโครงการต่างๆ ทำให้พฤติกรรมการใช้จ่ายของผู้คนเปลี่ยนไปอย่างถาวรในหลายกลุ่ม

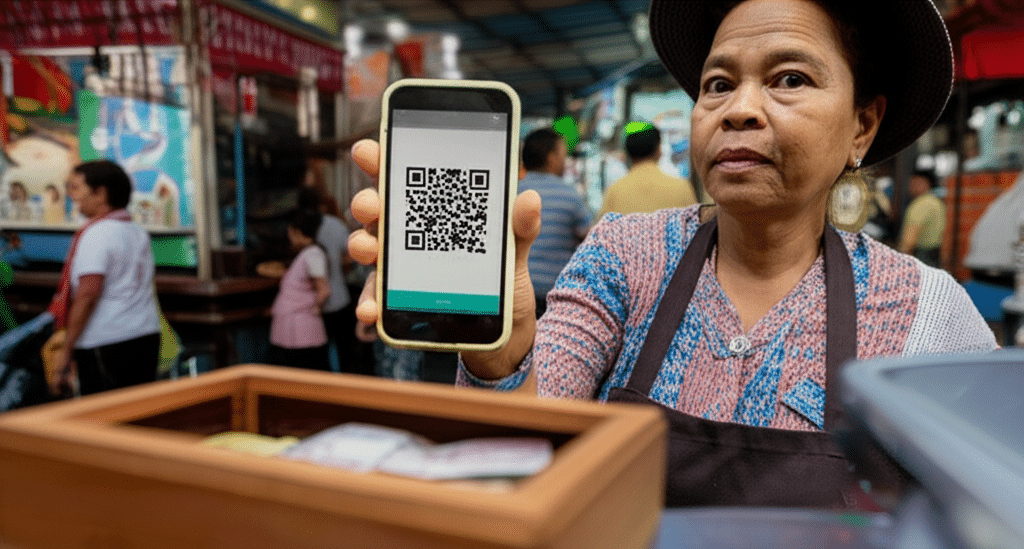

ความนิยมในการชำระเงินผ่านคิวอาร์โค้ด

การสแกนคิวอาร์โค้ดเพื่อชำระเงินได้กลายเป็นภาพที่คุ้นตา ตั้งแต่ห้างสรรพสินค้าขนาดใหญ่ไปจนถึงร้านค้าริมทางและตลาดสด ความสะดวกสบายที่ไม่ต้องพกพาเงินสด ไม่ต้องรอเงินทอน และความปลอดภัยที่ไม่ต้องสัมผัสธนบัตรโดยตรง ทำให้การชำระเงินรูปแบบนี้ได้รับความนิยมอย่างแพร่หลาย การมีมาตรฐานกลางอย่าง Thai QR Code ทำให้ผู้ใช้สามารถใช้แอปพลิเคชันของธนาคารใดก็ได้ในการสแกนชำระเงินกับร้านค้า ซึ่งช่วยขยายการยอมรับให้กว้างขวางยิ่งขึ้น ปัจจุบันร้านค้าจำนวนมากเลือกที่จะรับชำระเงินผ่านช่องทางนี้เป็นหลัก เนื่องจากช่วยให้การจัดการเงินง่ายขึ้นและลดความเสี่ยงจากการเก็บเงินสดไว้ที่ร้าน

ความท้าทายในกลุ่มที่ยังพึ่งพาเงินสด

แม้ว่าการชำระเงินดิจิทัลจะเติบโตอย่างก้าวกระโดด แต่ก็ยังมีความท้าทายในการเข้าถึงของประชากรบางกลุ่ม โดยเฉพาะผู้สูงอายุ ผู้ที่อาศัยอยู่ในพื้นที่ห่างไกลซึ่งสัญญาณอินเทอร์เน็ตอาจไม่เสถียร หรือกลุ่มที่ไม่มีบัญชีธนาคารและสมาร์ทโฟน กลุ่มคนเหล่านี้ยังคงต้องพึ่งพาเงินสดในการใช้จ่ายในชีวิตประจำวันเป็นหลัก ดังนั้น การเปลี่ยนผ่านสู่สังคมไร้เงินสดอย่างสมบูรณ์จึงต้องคำนึงถึงการพัฒนาโครงสร้างพื้นฐานให้ครอบคลุม และการให้ความรู้ทางดิจิทัล (Digital Literacy) เพื่อให้แน่ใจว่าจะไม่มีใครถูกทิ้งไว้ข้างหลัง

| คุณลักษณะ | เงินสด (ธนบัตรและเหรียญ) | เงินดิจิทัล |

|---|---|---|

| ความสะดวกในการพกพา | ต้องพกพาตามมูลค่าที่ต้องการใช้ มีน้ำหนักและปริมาตร | ไม่จำเป็นต้องพกพา แค่มีสมาร์ทโฟนหรืออุปกรณ์อิเล็กทรอนิกส์ |

| ต้นทุนการจัดการ | มีต้นทุนสูง (การผลิต, ขนส่ง, รักษาความปลอดภัย, ทำลาย) | ต้นทุนต่ำกว่าในระยะยาว แต่ต้องลงทุนในระบบช่วงแรก |

| ความปลอดภัย | เสี่ยงต่อการสูญหาย ถูกโจรกรรม หรือการปลอมแปลง | มีความปลอดภัยสูงผ่านการเข้ารหัสและยืนยันตัวตน แต่มีความเสี่ยงทางไซเบอร์ |

| การตรวจสอบ | ตรวจสอบเส้นทางการเงินได้ยาก เหมาะกับเศรษฐกิจนอกระบบ | ทุกธุรกรรมมีบันทึก สามารถตรวจสอบได้ง่าย เพิ่มความโปร่งใส |

| การเข้าถึง | เข้าถึงได้ทุกคน ไม่ต้องใช้อุปกรณ์หรือเทคโนโลยี | ต้องมีบัญชีธนาคาร, สมาร์ทโฟน, และอินเทอร์เน็ตในการเข้าถึง |

ข้อเท็จจริงเกี่ยวกับนโยบาย: ส่งเสริม ไม่บังคับ

หัวใจสำคัญของการดำเนินนโยบายสังคมไร้เงินสดในประเทศไทยคือการทำความเข้าใจว่าแนวทางของภาครัฐในปัจจุบันคือการ “ส่งเสริม” และ “สนับสนุน” ไม่ใช่การ “บังคับ” หรือ “ยกเลิก” เงินสดในทันทีตามที่พาดหัวข่าวอาจทำให้เข้าใจผิด การสร้างความเปลี่ยนแปลงที่ยั่งยืนต้องอาศัยการยอมรับโดยสมัครใจจากประชาชนและภาคธุรกิจ

บทบาทของธนาคารแห่งประเทศไทย

ธนาคารแห่งประเทศไทย (ธปท.) ในฐานะหน่วยงานกำกับดูแลเสถียรภาพของระบบการเงิน มีบทบาทสำคัญในการวางรากฐานและกำหนดแนวปฏิบัติสำหรับการชำระเงินดิจิทัล ตัวอย่างเช่น การออกแนวปฏิบัติที่เกี่ยวข้องกับการใช้บริการทางการเงินดิจิทัล ซึ่งเริ่มมีผลบังคับใช้เพื่อเตรียมความพร้อมและสร้างมาตรฐานความปลอดภัยให้กับผู้ใช้บริการ แนวทางของ ธปท. มุ่งเน้นการสร้างสมดุลระหว่างการส่งเสริมนวัตกรรมทางการเงินกับการคุ้มครองผู้บริโภค เพื่อให้ระบบการเงินดิจิทัลของประเทศเติบโตอย่างมั่นคงและน่าเชื่อถือ

ความแตกต่างระหว่างการส่งเสริมและการบังคับใช้

นโยบายส่งเสริมหมายถึงการสร้างแรงจูงใจและอำนวยความสะดวกให้ประชาชนหันมาใช้เงินดิจิทัลมากขึ้น เช่น การพัฒนาระบบที่ใช้งานง่าย ค่าธรรมเนียมต่ำ หรือการจัดทำโครงการกระตุ้นเศรษฐกิจที่จ่ายเงินผ่านช่องทางดิจิทัล ในขณะที่การบังคับใช้หมายถึงการออกกฎหมายยกเลิกการใช้เงินสด ซึ่งเป็นมาตรการที่รุนแรงและยังไม่มีประเทศใดในโลกที่ทำสำเร็จอย่างสมบูรณ์แบบ แนวทางของไทยในปัจจุบันจึงเป็นการค่อยๆ ลดบทบาทของเงินสดลงอย่างเป็นธรรมชาติ ผ่านการสร้างทางเลือกที่ดีกว่าและสะดวกกว่าให้กับประชาชน

ผลกระทบและมุมมองจากภาคประชาชน

การเปลี่ยนแปลงใดๆ ที่มีผลกระทบในวงกว้างย่อมมีเสียงสะท้อนที่หลากหลายจากสังคม การเปลี่ยนผ่านสู่สังคมไร้เงินสดก็เช่นกัน ทัศนคติของประชาชนมีทั้งในเชิงบวกและเชิงลบ ซึ่งเป็นข้อมูลสำคัญที่ผู้กำหนดนโยบายต้องนำมาพิจารณา ผลสำรวจความคิดเห็นจากสถาบันต่างๆ เช่น นิด้าโพล ที่สะท้อนถึงความสนใจของประชาชนในโครงการเงินดิจิทัลของรัฐบาล ชี้ให้เห็นว่าประชาชนจำนวนมากพร้อมที่จะปรับตัวและมองเห็นประโยชน์ของเงินดิจิทัล อย่างไรก็ตาม ยังมีข้อกังวลในประเด็นต่างๆ เช่น ความปลอดภัยของข้อมูลส่วนบุคคล, ความเสถียรของระบบ, และภาระค่าธรรมเนียมที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งประเด็นการเก็บค่าธรรมเนียมจากการชำระเงินผ่าน QR Code ที่อาจส่งผลกระทบต่อร้านค้าขนาดเล็กและผู้บริโภคโดยตรง ซึ่งเป็นเรื่องที่ต้องพิจารณาอย่างรอบคอบเพื่อไม่ให้การเปลี่ยนแปลงนี้สร้างภาระเพิ่มเติมให้กับประชาชน

สิ่งที่ต้องเตรียมพร้อมสำหรับอนาคต

สรุปแล้ว แม้ข่าวที่ว่า เคาะแล้ว! ไทยเตรียมยกเลิกเงินสด บังคับใช้เงินดิจิทัล อาจจะยังไม่เกิดขึ้นจริงในเร็ววันนี้ แต่ทิศทางของประเทศกำลังมุ่งไปสู่จุดนั้นอย่างไม่อาจหลีกเลี่ยงได้ การเปลี่ยนแปลงนี้เป็นกระบวนการระยะยาวที่ต้องอาศัยความร่วมมือจากทุกฝ่าย ทั้งภาครัฐในการวางโครงสร้างพื้นฐานและกฎระเบียบที่เหมาะสม ภาคเอกชนในการพัฒนานวัตกรรมและบริการที่ตอบโจทย์ และภาคประชาชนในการเปิดใจเรียนรู้และปรับตัวเข้ากับเทคโนโลยีใหม่ๆ การเตรียมความพร้อมตั้งแต่วันนี้จะช่วยให้การเปลี่ยนผ่านเป็นไปอย่างราบรื่นและนำไปสู่ระบบเศรษฐกิจที่มีประสิทธิภาพ โปร่งใส และยั่งยืนสำหรับทุกคนในอนาคต

สำหรับประชาชนทั่วไป การติดตามข้อมูลข่าวสารจากแหล่งที่น่าเชื่อถือ การเรียนรู้วิธีการใช้เทคโนโลยีการชำระเงินดิจิทัลอย่างปลอดภัย และการวางแผนทางการเงินให้สอดคล้องกับแนวโน้มที่เปลี่ยนแปลงไป ถือเป็นการเตรียมตัวที่ดีที่สุดสำหรับอนาคตของระบบการเงินไทย