ช้อปก่อนจ่ายทีหลัง ระเบิดเวลาหนี้คนไทย

- BNPL คืออะไร และทำงานอย่างไร

- เหตุผลเบื้องหลังความนิยมที่พุ่งสูงขึ้น

- ช้อปก่อนจ่ายทีหลัง ระเบิดเวลาหนี้คนไทย: สัญญาณอันตรายที่ต้องจับตา

- วิเคราะห์ผลกระทบจาก BNPL ในมิติต่างๆ

- เปรียบเทียบข้อดีและข้อควรระวังของ BNPL

- แนวทางการใช้บริการอย่างชาญฉลาดเพื่อหลีกเลี่ยงกับดักหนี้

- บทสรุป: โอกาสและความท้าทายในยุคดิจิทัล

บริการ “ช้อปก่อนจ่ายทีหลัง” หรือที่รู้จักกันในชื่อ Buy Now, Pay Later (BNPL) กำลังได้รับความนิยมอย่างแพร่หลายในประเทศไทย อย่างไรก็ตาม เบื้องหลังความสะดวกสบายในการซื้อสินค้า กลับซ่อนความเสี่ยงที่อาจกลายเป็น ระเบิดเวลาหนี้คนไทย ซึ่งส่งผลกระทบต่อเสถียรภาพทางการเงินทั้งในระดับครัวเรือนและระดับประเทศ การทำความเข้าใจกลไกของบริการนี้จึงเป็นสิ่งสำคัญอย่างยิ่งในสภาวะเศรษฐกิจปัจจุบัน

ประเด็นสำคัญที่น่าสนใจ

- บริการ ‘ซื้อก่อนจ่ายทีหลัง’ (BNPL) คือรูปแบบสินเชื่อที่อนุญาตให้ผู้บริโภคซื้อสินค้าได้ทันทีและแบ่งชำระเป็นงวดในภายหลัง ซึ่งกำลังเติบโตอย่างรวดเร็วบนแพลตฟอร์มอีคอมเมิร์ซ

- ความสะดวกสบายของ BNPL อาจนำไปสู่การใช้จ่ายเกินตัว และเป็นปัจจัยหนึ่งที่ซ้ำเติมปัญหาหนี้ครัวเรือนของไทย ซึ่งอยู่ในระดับสูงเกือบ 90% ของ GDP

- สถานการณ์ “รายได้โตไม่ทันรายจ่าย” ทำให้ผู้บริโภคจำนวนมากหันไปพึ่งพา BNPL เพื่อรักษาสภาพคล่อง แต่กลับเสี่ยงต่อการสร้างหนี้สินระยะยาวโดยไม่รู้ตัว

- การใช้บริการ BNPL อย่างขาดความระมัดระวังอาจส่งผลกระทบต่อประวัติข้อมูลเครดิต และความสามารถในการขอสินเชื่อประเภทอื่นในอนาคต

- ผู้บริโภคจำเป็นต้องมีวินัยทางการเงินและศึกษาเงื่อนไขการให้บริการอย่างรอบคอบ เพื่อใช้ประโยชน์จาก BNPL โดยไม่ตกเป็นเหยื่อของกับดักหนี้สิน

BNPL คืออะไร และทำงานอย่างไร

บริการ ‘ซื้อก่อนจ่ายทีหลัง’ หรือ Buy Now, Pay Later (BNPL) ได้กลายเป็นทางเลือกใหม่ในการชำระเงินที่แทรกซึมเข้ามาในชีวิตประจำวันของผู้บริโภคยุคดิจิทัลอย่างรวดเร็ว โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่คุ้นเคยกับการทำธุรกรรมออนไลน์ การทำความเข้าใจในหลักการทำงานและลักษณะเฉพาะของบริการนี้เป็นก้าวแรกที่สำคัญในการประเมินทั้งประโยชน์และความเสี่ยงที่อาจเกิดขึ้น

คำนิยามของบริการ ‘ซื้อก่อนจ่ายทีหลัง’

Buy Now, Pay Later (BNPL) คือบริการทางการเงินประเภทสินเชื่อระยะสั้นที่ช่วยให้ผู้บริโภคสามารถซื้อสินค้าหรือบริการได้ทันที โดยไม่จำเป็นต้องชำระเงินเต็มจำนวน ณ จุดขาย แต่สามารถเลือกที่จะแบ่งชำระเงินออกเป็นงวด ๆ หรือชำระคืนเต็มจำนวนในภายหลังตามระยะเวลาที่ผู้ให้บริการกำหนด โดยทั่วไปแล้ว บริการนี้มักถูกผนวกเข้ากับขั้นตอนการชำระเงินบนแพลตฟอร์มค้าปลีกออนไลน์และร้านค้าต่าง ๆ ทำให้กระบวนการสมัครและอนุมัติเป็นไปอย่างรวดเร็วและง่ายดายกว่าการขอสินเชื่อแบบดั้งเดิม

หัวใจสำคัญของ BNPL คือการ “เลื่อน” การชำระเงินออกไปในอนาคต ทำให้ผู้บริโภคสามารถครอบครองสินค้าที่ต้องการได้ก่อน แม้ว่าในขณะนั้นอาจจะยังไม่มีเงินสดเพียงพอ การเข้าถึงที่ง่ายดายนี้เป็นปัจจัยหลักที่ดึงดูดผู้ใช้งานจำนวนมาก

รูปแบบการชำระเงินที่หลากหลาย

ผู้ให้บริการ BNPL แต่ละรายอาจมีเงื่อนไขและรูปแบบการชำระคืนที่แตกต่างกันออกไป แต่โดยทั่วไปสามารถแบ่งออกเป็นสองรูปแบบหลัก ได้แก่:

- การชำระคืนเต็มจำนวนในระยะเวลาสั้น: รูปแบบนี้มักจะเป็นการให้ระยะเวลาปลอดดอกเบี้ย เช่น 30-45 วัน หากผู้ใช้บริการสามารถชำระคืนเต็มจำนวนภายในกำหนด ก็จะไม่ต้องเสียค่าใช้จ่ายเพิ่มเติมใด ๆ เหมาะสำหรับการซื้อสินค้าที่ไม่มียอดสูงมากนักและผู้ใช้มั่นใจว่าจะมีกระแสเงินสดเข้ามาทันเวลา

- การแบ่งชำระเป็นงวด (Installments): รูปแบบนี้เป็นที่นิยมมากที่สุด โดยอนุญาตให้ผู้ใช้แบ่งยอดซื้อออกเป็นงวด ๆ เท่ากัน เช่น 3, 4, หรือ 6 เดือน ซึ่งบางครั้งอาจเป็นข้อเสนอแบบไม่มีดอกเบี้ย (0%) แต่ในหลายกรณี การผ่อนชำระในระยะเวลาที่นานขึ้นอาจมาพร้อมกับอัตราดอกเบี้ย ซึ่งตามกฎหมายไทยกำหนดไว้สูงสุดไม่เกิน 25% ต่อปี การคำนวณดอกเบี้ยและค่าธรรมเนียมจะแตกต่างกันไปตามนโยบายของผู้ให้บริการแต่ละราย

ความแตกต่างจากบัตรเครดิตแบบดั้งเดิม

แม้ว่า BNPL และบัตรเครดิตจะทำหน้าที่เป็นเครื่องมือในการใช้จ่ายก่อนจ่ายทีหลังเหมือนกัน แต่ก็มีความแตกต่างที่สำคัญหลายประการ:

จุดเด่นของ BNPL คือขั้นตอนการอนุมัติที่ง่ายและรวดเร็วกว่าบัตรเครดิตอย่างเห็นได้ชัด โดยส่วนใหญ่มักไม่ต้องการการตรวจสอบประวัติเครดิตที่เข้มงวด ทำให้เข้าถึงกลุ่มผู้บริโภคที่อาจไม่มีคุณสมบัติในการสมัครบัตรเครดิตได้ เช่น นักศึกษา หรือผู้ที่เพิ่งเริ่มทำงาน

นอกจากนี้ วงเงินที่ได้รับจาก BNPL มักจะผูกติดอยู่กับการซื้อสินค้าในแต่ละครั้ง (Per-transaction basis) ซึ่งแตกต่างจากบัตรเครดิตที่ให้วงเงินรวมขนาดใหญ่ที่สามารถนำไปใช้จ่ายได้หลากหลาย อย่างไรก็ตาม ความง่ายในการเข้าถึงนี้เองก็เป็นดาบสองคมที่อาจนำไปสู่การก่อหนี้โดยไม่ทันได้ไตร่ตรองอย่างรอบคอบ

เหตุผลเบื้องหลังความนิยมที่พุ่งสูงขึ้น

การเติบโตอย่างก้าวกระโดดของบริการ BNPL ในประเทศไทยไม่ได้เกิดขึ้นโดยบังเอิญ แต่เป็นผลมาจากปัจจัยหลายอย่างที่ผสมผสานกันอย่างลงตัว ทั้งการเปลี่ยนแปลงพฤติกรรมผู้บริโภค, ความก้าวหน้าทางเทคโนโลยี และกลยุทธ์ทางการตลาดที่ตอบโจทย์ความต้องการของคนยุคใหม่ได้อย่างแม่นยำ

ความสะดวกสบายและการเข้าถึงง่าย

ปัจจัยอันดับแรกที่ทำให้ BNPL ได้รับความนิยมคือความสะดวกสบายในการใช้งาน กระบวนการทั้งหมด ตั้งแต่การสมัครไปจนถึงการอนุมัติ สามารถทำได้ผ่านช่องทางออนไลน์ภายในไม่กี่นาที ผู้ใช้ไม่จำเป็นต้องยื่นเอกสารจำนวนมากหรือรอการพิจารณาเป็นเวลานานเหมือนการขอสินเชื่อจากสถาบันการเงินแบบดั้งเดิม บริการนี้มักถูกรวมเป็นหนึ่งในตัวเลือกการชำระเงินบนเว็บไซต์อีคอมเมิร์ซ ทำให้ผู้ใช้สามารถตัดสินใจและทำรายการให้เสร็จสิ้นได้อย่างราบรื่นโดยไม่ต้องออกจากหน้าจอการซื้อขาย

การเติบโตของอีคอมเมิร์ซ

การขยายตัวของตลาดอีคอมเมิร์ซในประเทศไทยเป็นอีกหนึ่งปัจจัยสำคัญที่ช่วยขับเคลื่อนการเติบโตของ BNPL แพลตฟอร์มชั้นนำอย่าง Shopee, Lazada และผู้ให้บริการทางการเงินดิจิทัลอย่าง True Money ได้นำเสนอบริการนี้แก่ฐานลูกค้าขนาดใหญ่ของตนเอง ทำให้ผู้บริโภคหลายล้านคนได้รู้จักและทดลองใช้ BNPL เป็นครั้งแรก การผนวกบริการเข้ากับแพลตฟอร์มที่ผู้คนใช้งานเป็นประจำอยู่แล้ว ช่วยลดกำแพงในการเรียนรู้และสร้างความคุ้นเคยได้อย่างรวดเร็ว นอกจากนี้ยังครอบคลุมสินค้าหลากหลายประเภท ตั้งแต่เครื่องใช้ไฟฟ้า, แฟชั่น, สินค้าอุปโภคบริโภค ไปจนถึงบริการด้านการเดินทางและการท่องเที่ยว

จิตวิทยาผู้บริโภคและการกระตุ้นการตัดสินใจ

BNPL ตอบสนองต่อจิตวิทยาของผู้บริโภคได้อย่างมีประสิทธิภาพ การแบ่งราคาสินค้าเต็มจำนวนให้กลายเป็นยอดผ่อนชำระรายเดือนที่ดูน้อยลง ทำให้ผู้บริโภครู้สึกว่าภาระทางการเงินลดลง และตัดสินใจซื้อสินค้าได้ง่ายขึ้น โดยเฉพาะสินค้าที่มีราคาสูงซึ่งอาจลังเลหากต้องจ่ายเงินก้อนเดียว แนวคิด “ได้ของก่อน จ่ายทีหลัง” ช่วยลดความเจ็บปวดจากการจ่ายเงิน (Pain of Paying) และกระตุ้นความต้องการครอบครองสินค้าในทันที (Instant Gratification) ซึ่งเป็นพฤติกรรมที่เด่นชัดในกลุ่มผู้บริโภครุ่นใหม่ กลยุทธ์นี้ไม่เพียงแต่เพิ่มโอกาสในการปิดการขายสำหรับร้านค้า แต่ยังสร้างแนวโน้มให้ผู้บริโภคซื้อสินค้าในราคาที่สูงขึ้นหรือซื้อบ่อยขึ้นกว่าเดิม

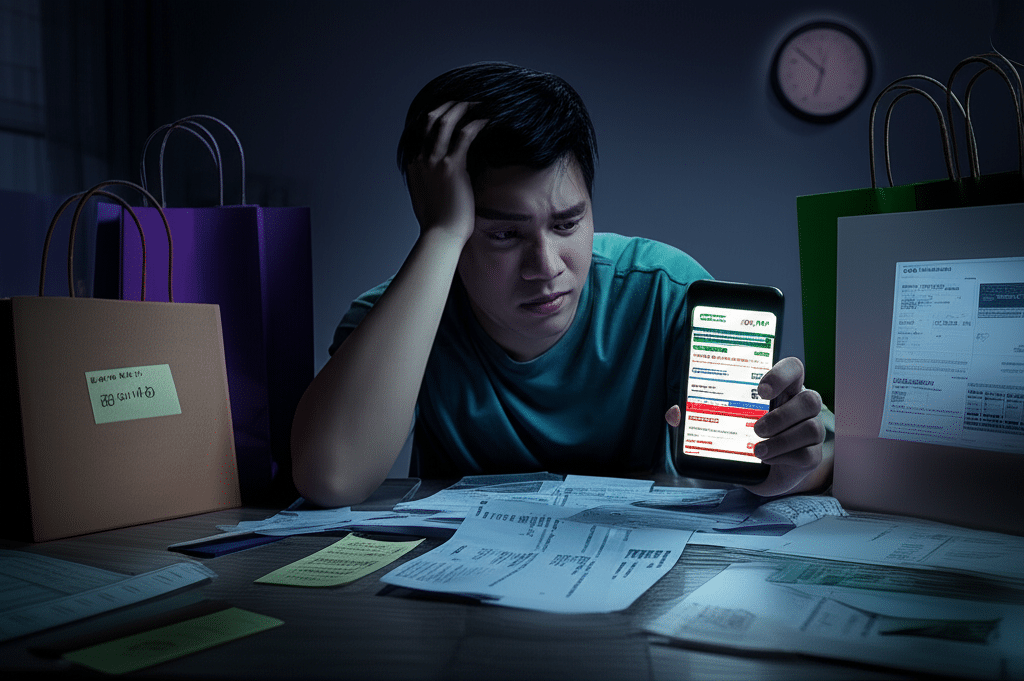

ช้อปก่อนจ่ายทีหลัง ระเบิดเวลาหนี้คนไทย: สัญญาณอันตรายที่ต้องจับตา

แม้ว่าบริการ ช้อปก่อนจ่ายทีหลัง จะมอบความสะดวกสบายและเพิ่มอำนาจในการใช้จ่ายให้กับผู้บริโภค แต่ในขณะเดียวกันก็กำลังกลายเป็นตัวแปรสำคัญที่อาจซ้ำเติมปัญหาหนี้สินของคนไทยให้รุนแรงยิ่งขึ้น จนอาจเรียกได้ว่าเป็น ระเบิดเวลาหนี้คนไทย ที่กำลังรอวันปะทุ หากไม่มีการกำกับดูแลและสร้างความตระหนักรู้อย่างจริงจัง

สถานการณ์หนี้ครัวเรือนไทยในปัจจุบัน

ประเทศไทยกำลังเผชิญกับความท้าทายครั้งใหญ่จากปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงอย่างน่าเป็นห่วง ข้อมูลชี้ว่าสัดส่วนหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) อยู่ในระดับสูงเกือบ 90% ซึ่งเป็นตัวเลขที่สะท้อนถึงภาระทางการเงินอันหนักอึ้งของภาคประชาชน สัดส่วนที่สูงนี้หมายความว่ารายได้ที่คนไทยหามาได้ส่วนใหญ่ต้องถูกนำไปใช้เพื่อการชำระหนี้ แทนที่จะเป็นการออมหรือการลงทุนเพื่ออนาคต

ยิ่งไปกว่านั้น คุณภาพของหนี้ยังเป็นอีกประเด็นที่น่ากังวล โดยพบว่ามีแนวโน้มการผิดนัดชำระหนี้เพิ่มสูงขึ้น ซึ่งส่งผลกระทบโดยตรงต่อเสถียรภาพของสถาบันการเงินและความมั่นคงทางเศรษฐกิจโดยรวมของประเทศ สถานการณ์เช่นนี้ทำให้ครัวเรือนไทยมีความเปราะบางอย่างยิ่งต่อความผันผวนทางเศรษฐกิจหรือเหตุการณ์ไม่คาดฝันที่อาจกระทบต่อรายได้

BNPL ในฐานะตัวเร่งปฏิกิริยาหนี้

ในบริบทที่หนี้ครัวเรือนสูงอยู่แล้ว การเข้ามาของ BNPL เปรียบเสมือนการเติมเชื้อไฟเข้าสู่กองเพลิง ความง่ายในการเข้าถึงสินเชื่อโดยไม่มีการตรวจสอบที่เข้มงวด ทำให้ผู้บริโภคสามารถสร้างหนี้ก้อนใหม่ได้อย่างรวดเร็วและง่ายดาย หลายคนอาจใช้บริการ BNPL จากผู้ให้บริการหลายรายพร้อมกัน ทำให้ยอดหนี้รวมสะสมสูงขึ้นโดยไม่รู้ตัว จนเกินความสามารถในการชำระคืน

ลักษณะของ BNPL ที่กระตุ้นการตัดสินใจซื้ออย่างรวดเร็ว ทำให้ผู้บริโภคอาจซื้อสินค้าฟุ่มเฟือยหรือไม่จำเป็นเพียงเพราะเห็นว่าสามารถ “ผ่อนได้” โดยไม่ได้พิจารณาถึงภาระผูกพันทางการเงินในระยะยาว การขาดความตระหนักถึงผลที่จะตามมานี้เองที่ทำให้ BNPL กลายเป็นกับดักหนี้ที่น่ากลัวสำหรับคนจำนวนมาก

ภาวะ ‘รายได้โตไม่ทันรายจ่าย’

ปัญหาหนี้สินยิ่งทวีความรุนแรงขึ้นจากสภาวะเศรษฐกิจที่รายได้ของประชาชนเติบโตไม่ทันกับค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง อัตราเงินเฟ้อ ราคาสินค้าอุปโภคบริโภค และค่าใช้จ่ายด้านพลังงานที่เพิ่มขึ้น ทำให้เงินในกระเป๋าของประชาชนลดน้อยลง เมื่อรายรับไม่เพียงพอกับรายจ่ายที่จำเป็น ผู้คนจำนวนมากจึงหันไปพึ่งพาสินเชื่อระยะสั้นอย่าง BNPL เพื่อรักษาสภาพคล่องทางการเงินชั่วคราว หรือเพื่อซื้อหาสิ่งของที่ต้องการเพื่อรักษารูปแบบการใช้ชีวิตเดิมไว้

การกระทำเช่นนี้อาจช่วยแก้ปัญหาเฉพาะหน้าได้ แต่ในระยะยาวกลับเป็นการสร้างวงจรหนี้ที่ไม่มีที่สิ้นสุด เมื่อถึงกำหนดชำระคืน แต่รายได้ยังคงเท่าเดิมหรือลดลง ก็อาจนำไปสู่การผิดนัดชำระหนี้ การเสียดอกเบี้ยและค่าปรับ หรือแม้กระทั่งการก่อหนี้ก้อนใหม่เพื่อมาจ่ายหนี้เก่า ซึ่งเป็นสัญญาณอันตรายของวิกฤตการเงินส่วนบุคคลที่อาจลุกลามเป็นวงกว้าง

วิเคราะห์ผลกระทบจาก BNPL ในมิติต่างๆ

การแพร่หลายของบริการ BNPL ไม่ได้ส่งผลกระทบเพียงแค่พฤติกรรมการใช้จ่ายของผู้บริโภคเท่านั้น แต่ยังสร้างแรงกระเพื่อมในวงกว้าง ทั้งในระดับการเงินส่วนบุคคลและเสถียรภาพทางเศรษฐกิจมหภาค การพิจารณาผลกระทบเหล่านี้อย่างรอบด้านจะช่วยให้เห็นภาพรวมของทั้งโอกาสและความท้าทายที่มาพร้อมกับนวัตกรรมทางการเงินนี้

ผลกระทบต่อการเงินส่วนบุคคล

ในระดับบุคคล ผลกระทบที่ชัดเจนที่สุดคือความเสี่ยงในการเกิด ภาวะหนี้สินเกินตัว (Over-indebtedness) ความสะดวกในการใช้บริการอาจทำให้ผู้ใช้ขาดการไตร่ตรองและสะสมยอดหนี้จากหลายผู้ให้บริการจนเกินความสามารถในการชำระคืน เมื่อเกิดการผิดนัดชำระหนี้ ผลที่ตามมาไม่ได้มีเพียงแค่การถูกเรียกเก็บดอกเบี้ยและค่าธรรมเนียมการติดตามทวงถามในอัตราที่สูง แต่ยังส่งผลเสียต่อประวัติข้อมูลเครดิตอีกด้วย

ประวัติเครดิตที่ไม่ดีจะกลายเป็นอุปสรรคสำคัญในการเข้าถึงผลิตภัณฑ์ทางการเงินที่จำเป็นในอนาคต เช่น สินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ หรือสินเชื่อเพื่อการประกอบอาชีพ ซึ่งอาจปิดกั้นโอกาสในการสร้างความมั่นคงในชีวิต นอกจากนี้ ภาระหนี้สินที่รุมเร้ายังก่อให้เกิดความเครียดสะสม ส่งผลกระทบต่อสุขภาพจิตและความสัมพันธ์ในครอบครัว กลายเป็นปัญหาสังคมที่ตามมาได้

ผลกระทบต่อเศรษฐกิจมหภาค

เมื่อพิจารณาในภาพรวม การเติบโตของหนี้เสีย (Non-Performing Loans – NPLs) จากบริการ BNPL ในปริมาณมากอาจส่งผลกระทบต่อเสถียรภาพของระบบการเงินได้ แม้ว่าผู้ให้บริการ BNPL ส่วนใหญ่อาจไม่ใช่ธนาคารพาณิชย์โดยตรง แต่หลายรายก็มีความเชื่อมโยงกับสถาบันการเงิน หากเกิดวิกฤตการผิดนัดชำระหนี้เป็นวงกว้าง อาจสร้างความเสียหายและลดความเชื่อมั่นในภาคการเงินได้

นอกจากนี้ การที่ผู้บริโภคมีภาระหนี้สูงจะทำให้กำลังซื้อในระบบเศรษฐกิจโดยรวมลดลงในระยะยาว เนื่องจากรายได้ส่วนใหญ่ต้องถูกจัดสรรไปเพื่อการชำระหนี้ ทำให้การบริโภคสินค้าและบริการอื่น ๆ ชะลอตัวลง ซึ่งอาจส่งผลกระทบต่อการเติบโตทางเศรษฐกิจของประเทศได้เช่นกัน ปัญหาหนี้ครัวเรือนที่สูงอยู่แล้วจึงเป็นโจทย์ใหญ่ที่ผู้กำหนดนโยบายต้องพิจารณาอย่างรอบคอบถึงบทบาทของ BNPL ในระบบเศรษฐกิจ

เปรียบเทียบข้อดีและข้อควรระวังของ BNPL

เพื่อให้เห็นภาพที่สมดุลของบริการ ‘ซื้อก่อนจ่ายทีหลัง’ การเปรียบเทียบระหว่างประโยชน์ที่ผู้บริโภคได้รับกับความเสี่ยงหรือข้อควรระวังที่ซ่อนอยู่เป็นสิ่งจำเป็น การทำความเข้าใจทั้งสองด้านจะช่วยให้ผู้ใช้สามารถตัดสินใจได้อย่างมีข้อมูลและใช้บริการได้อย่างเหมาะสมกับสถานะทางการเงินของตนเอง

| คุณลักษณะ | ข้อดี (ประโยชน์สำหรับผู้บริโภค) | ข้อควรระวัง (ความเสี่ยงที่ซ่อนอยู่) |

|---|---|---|

| การเข้าถึงและการอนุมัติ | ขั้นตอนการสมัครง่ายและรวดเร็ว ไม่ต้องใช้เอกสารมาก อนุมัติไว เหมาะกับผู้ที่ไม่มีบัตรเครดิต | ความง่ายในการเข้าถึงอาจนำไปสู่การก่อหนี้โดยไม่ได้วางแผน และขาดการประเมินความสามารถในการชำระคืน |

| ความยืดหยุ่นในการชำระเงิน | เพิ่มสภาพคล่องทางการเงิน ช่วยให้สามารถซื้อสินค้าที่จำเป็นได้ทันทีโดยไม่ต้องรอเก็บเงินก้อน | อาจสร้างนิสัยการใช้จ่ายเกินตัว ทำให้ขาดวินัยทางการเงิน และพึ่งพาการกู้ยืมเพื่อการบริโภค |

| ค่าใช้จ่ายและดอกเบี้ย | มีข้อเสนอผ่อน 0% ในระยะสั้น ซึ่งหากชำระตรงเวลาจะไม่มีค่าใช้จ่ายเพิ่มเติม ทำให้ประหยัดกว่าการกดเงินสดจากบัตรเครดิต | หากผิดนัดชำระ อาจมีค่าปรับและดอกเบี้ยในอัตราที่สูง (สูงสุดถึง 25% ต่อปี) ทำให้ยอดหนี้เพิ่มขึ้นอย่างรวดเร็ว |

| การกระตุ้นการตัดสินใจซื้อ | ช่วยให้ตัดสินใจซื้อสินค้าที่มีราคาสูงได้ง่ายขึ้น โดยการแบ่งจ่ายเป็นยอดเล็กๆ ที่รู้สึกว่าจัดการได้ | เสี่ยงต่อการซื้อสินค้าฟุ่มเฟือยหรือไม่จำเป็น (Impulse Buying) เพียงเพราะเห็นว่าสามารถผ่อนชำระได้ |

| การจัดการหนี้สิน | วงเงินมักผูกกับสินค้าแต่ละชิ้น ทำให้เห็นภาระหนี้เป็นก้อนๆ ชัดเจน | การใช้บริการจากหลายผู้ให้บริการพร้อมกัน อาจทำให้สับสนและติดตามยอดชำระได้ยาก นำไปสู่การผิดนัดโดยไม่ตั้งใจ |

แนวทางการใช้บริการอย่างชาญฉลาดเพื่อหลีกเลี่ยงกับดักหนี้

แม้ว่า BNPL จะมีความเสี่ยง แต่ก็ไม่ได้หมายความว่าเป็นบริการที่ไม่ควรใช้เลย หากผู้บริโภคมีความเข้าใจและมีวินัยทางการเงิน ก็สามารถใช้ประโยชน์จากความยืดหยุ่นของบริการนี้ได้โดยไม่สร้างปัญหาหนี้สินให้กับตนเองในระยะยาว การปฏิบัติตามแนวทางต่อไปนี้จะช่วยลดความเสี่ยงและส่งเสริมการใช้งานอย่างมีความรับผิดชอบ

ประเมินความพร้อมทางการเงินของตนเอง

ก่อนตัดสินใจใช้บริการ BNPL สิ่งสำคัญที่สุดคือการถามตัวเองว่า “มีความสามารถในการชำระคืนจริงหรือไม่” ไม่ใช่แค่พิจารณาว่าสามารถจ่ายค่างวดแรกได้ แต่ต้องมองไปข้างหน้าตลอดระยะเวลาการผ่อนชำระ ควรพิจารณารายรับ รายจ่ายคงที่ และภาระหนี้สินอื่น ๆ ที่มีอยู่ เพื่อให้แน่ใจว่าการผ่อนชำระค่างวดใหม่นี้จะไม่กระทบต่อสภาพคล่องทางการเงินหรือค่าใช้จ่ายที่จำเป็นอื่น ๆ หลักการที่ดีคือ ควรใช้ BNPL กับสินค้าที่จำเป็นและได้วางแผนไว้แล้ว ไม่ใช่การตัดสินใจซื้ออย่างฉับพลัน