เงินหายเกลี้ยง! แอปการเงิน AI ทำคนไทยล้มละลาย

- ความจริงเบื้องหลังข่าวสะเทือนวงการ FinTech

- ไขปริศนา: เงินหายเกลี้ยง! แอปการเงิน AI ทำคนไทยล้มละลาย ได้อย่างไร?

- มาตรการรับมือและข้อเท็จจริงจากหน่วยงานกำกับดูแล

- การป้องกันตัวในยุคดิจิทัล: ทำอย่างไรให้ปลอดภัยจากกลโกง AI

- มองไปข้างหน้า: อนาคตของ FinTech และความปลอดภัยทางไซเบอร์

- สรุป: รู้เท่าทัน ไม่ตกเป็นเหยื่อกลโกงการเงินยุค AI

ในช่วงไม่กี่ปีที่ผ่านมา ข่าวสารเกี่ยวกับเทคโนโลยีปัญญาประดิษฐ์ (AI) ในภาคการเงินได้สร้างความตื่นตัวอย่างกว้างขวาง แต่ในขณะเดียวกันก็ก่อให้เกิดความกังวล โดยเฉพาะเมื่อพาดหัวข่าวที่น่าตกใจอย่าง เงินหายเกลี้ยง! แอปการเงิน AI ทำคนไทยล้มละลาย แพร่กระจายไปในสังคมวงกว้าง ทำให้เกิดคำถามและความไม่เชื่อมั่นต่อเทคโนโลยี FinTech อย่างที่ไม่เคยเป็นมาก่อน บทความนี้จะเจาะลึกถึงข้อเท็จจริงเบื้องหลังปรากฏการณ์ดังกล่าว เพื่อแยกแยะระหว่างความจริงกับความตื่นตระหนก และทำความเข้าใจว่าภัยคุกคามที่แท้จริงมาจากที่ใด

ประเด็นสำคัญที่ควรทราบ

- ปัญหาหลักไม่ได้เกิดจากข้อผิดพลาดของแอปพลิเคชันการเงินจากสถาบันการเงินโดยตรง แต่เป็นผลมาจากมิจฉาชีพที่นำเทคโนโลยี AI มาใช้เป็นเครื่องมือในการหลอกลวง

- การรับสายโทรศัพท์จากเบอร์แปลกหน้าหรือการกดลิงก์ที่น่าสงสัยเพียงอย่างเดียว ยังไม่สามารถทำให้เงินในบัญชีถูกดูดออกไปได้ทันที หากไม่มีการกระทำเพิ่มเติมจากเจ้าของบัญชี

- หน่วยงานภาครัฐและสถาบันการเงินได้ออกมาตรการเชิงรุกเพื่อต่อสู้กับอาชญากรรมไซเบอร์ เช่น การระงับบัญชีม้ากว่าหนึ่งล้านบัญชี และการพัฒนาระบบเฝ้าระวัง

- ความตระหนักรู้และการป้องกันตัวเองของผู้ใช้งานเป็นเกราะป้องกันที่สำคัญที่สุดในการรับมือกับกลโกงทางการเงินในยุคดิจิทัล

- แม้จะมีความเสี่ยง แต่เทคโนโลยี AI ก็ยังคงมีประโยชน์อย่างมหาศาลต่อการพัฒนาบริการทางการเงิน และมีแนวโน้มที่ดีในการติดตามและกู้คืนทรัพย์สินที่ถูกโจรกรรมได้

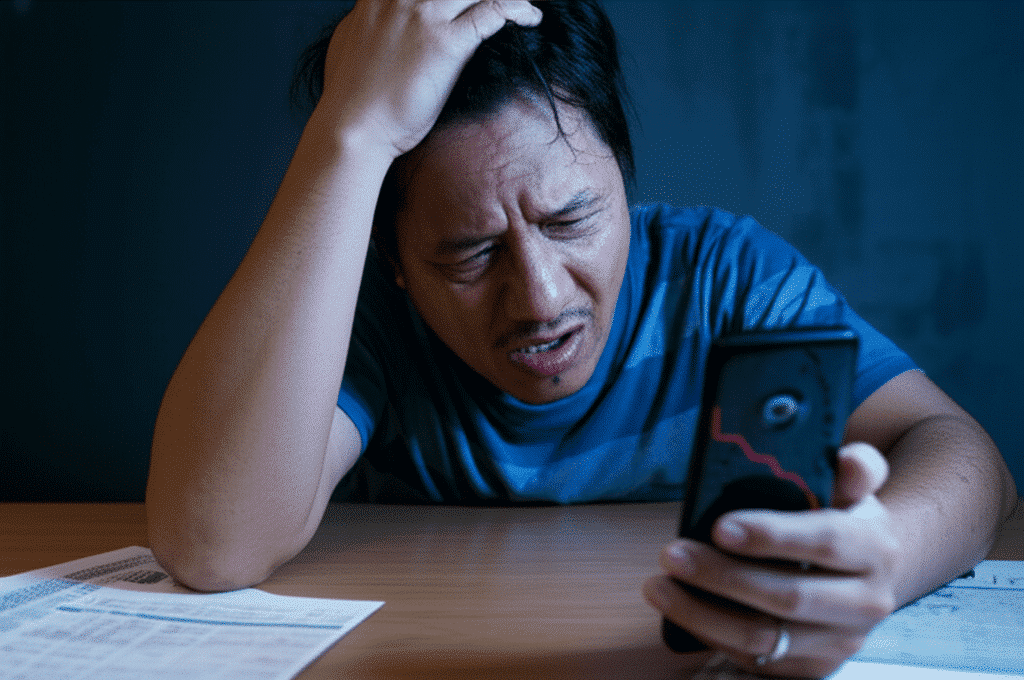

ปรากฏการณ์ที่ผู้คนสูญเสียเงินจำนวนมากจนเกิดเป็นกระแสข่าว เงินหายเกลี้ยง! แอปการเงิน AI ทำคนไทยล้มละลาย ได้สะท้อนถึงความเปราะบางของความปลอดภัยทางการเงินในยุคดิจิทัลอย่างชัดเจน สถานการณ์นี้ไม่ได้เป็นเพียงเรื่องราวของบุคคลไม่กี่คน แต่ได้กลายเป็นวิกฤตความเชื่อมั่นที่ส่งผลกระทบต่อนักลงทุนรายย่อยและผู้ใช้งานแอปพลิเคชันทางการเงินทั่วประเทศ ความเข้าใจที่ถูกต้องเกี่ยวกับสาเหตุที่แท้จริงจึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อให้ทุกคนสามารถใช้งานเทคโนโลยีได้อย่างปลอดภัยและป้องกันตนเองจากอาชญากรรมไซเบอร์ที่นับวันจะทวีความซับซ้อนมากยิ่งขึ้น

ความจริงเบื้องหลังข่าวสะเทือนวงการ FinTech

ข่าวการสูญเสียเงินจากบัญชีธนาคารได้สร้างความตื่นตระหนกและส่งผลกระทบต่อความเชื่อมั่นในเทคโนโลยี FinTech อย่างหลีกเลี่ยงไม่ได้ ผู้ใช้งานจำนวนมากเริ่มตั้งคำถามถึงความปลอดภัยของแอปพลิเคชันธนาคารบนมือถือ (Mobile Banking) และบริการทางการเงินดิจิทัลอื่นๆ ที่เคยเชื่อมั่น ประเด็นนี้มีความสำคัญอย่างยิ่งเพราะเกี่ยวข้องโดยตรงกับความมั่นคงทางการเงินของประชาชนทุกคนในยุคที่ธุรกรรมส่วนใหญ่เกิดขึ้นผ่านช่องทางออนไลน์ ตั้งแต่การโอนเงิน ชำระค่าบริการ ไปจนถึงการลงทุน

ความกังวลเหล่านี้ทวีความรุนแรงขึ้นเมื่อมีการเชื่อมโยงเหตุการณ์เข้ากับเทคโนโลยีปัญญาประดิษฐ์ หรือ AI ซึ่งทำให้ภาพของภัยคุกคามดูซับซ้อนและยากต่อการรับมือยิ่งขึ้น ผู้ที่ตกเป็นเป้าหมายหลักของมิจฉาชีพมักจะเป็นประชาชนทั่วไปที่อาจไม่มีความเชี่ยวชาญด้านเทคโนโลยีมากนัก แต่มีความจำเป็นต้องใช้บริการทางการเงินดิจิทัลในชีวิตประจำวัน ดังนั้น การทำความเข้าใจถึงกลไกการหลอกลวงที่แท้จริงจึงเป็นก้าวแรกที่สำคัญในการสร้างเกราะป้องกันให้กับตนเองและคนรอบข้าง

ไขปริศนา: เงินหายเกลี้ยง! แอปการเงิน AI ทำคนไทยล้มละลาย ได้อย่างไร?

เพื่อทำความเข้าใจสถานการณ์ให้ถ่องแท้ จำเป็นต้องแยกแยะระหว่าง “แอปการเงินที่ใช้ AI” ซึ่งเป็นเครื่องมือที่ถูกกฎหมายของสถาบันการเงิน กับ “การใช้ AI เป็นเครื่องมือ” ของกลุ่มมิจฉาชีพเพื่อก่ออาชญากรรมทางการเงิน ซึ่งเป็นต้นตอของปัญหาที่เกิดขึ้น

ต้นตอของปัญหาการสูญเสียเงินไม่ได้อยู่ที่ความผิดพลาดของแอปพลิเคชันจากธนาคาร แต่เกิดจากกลอุบายของมิจฉาชีพที่ใช้เทคโนโลยี AI และวิศวกรรมสังคม (Social Engineering) เพื่อหลอกลวงเหยื่อให้เปิดเผยข้อมูลหรือติดตั้งซอฟต์แวร์อันตรายด้วยตนเอง

นิยามของ ‘แอปการเงิน AI’ ในบริบทข่าว

เมื่อสื่อหรือสังคมกล่าวถึง “แอปการเงิน AI” ในบริบทของการสูญเสียเงิน มักเกิดความเข้าใจผิดว่าหมายถึงแอปพลิเคชัน Mobile Banking ของธนาคารชั้นนำที่พัฒนาระบบหลังบ้านด้วย AI แต่ในความเป็นจริงแล้ว แอปที่ก่อปัญหาคือ “แอปพลิเคชันปลอม” หรือมัลแวร์ที่มิจฉาชีพสร้างขึ้นเพื่อเลียนแบบหรือแอบอ้างเป็นหน่วยงานที่น่าเชื่อถือ เช่น กรมสรรพากร, กรมที่ดิน, หรือบริษัทขนส่งต่างๆ แอปเหล่านี้ไม่ได้มีอยู่ใน App Store หรือ Play Store อย่างเป็นทางการ แต่มิจฉาชีพจะส่งลิงก์สำหรับดาวน์โหลดและติดตั้งโดยตรงมาให้เหยื่อผ่านทาง SMS หรือช่องทางการสนทนาอื่นๆ

ในทางกลับกัน แอปการเงินของธนาคารที่ถูกกฎหมายนั้นใช้ AI เพื่อวัตถุประสงค์ในการเพิ่มความปลอดภัยและอำนวยความสะดวกให้ผู้ใช้ เช่น การวิเคราะห์พฤติกรรมการทำธุรกรรมที่ผิดปกติเพื่อป้องกันการฉ้อโกง การยืนยันตัวตนด้วยใบหน้า (Face Recognition) หรือการให้คำแนะนำด้านการลงทุนที่เหมาะสมกับแต่ละบุคคล ซึ่งเป็นประโยชน์ต่อผู้ใช้งานโดยตรง

กลไกของมิจฉาชีพ: การใช้ AI เป็นเครื่องมือ

กลุ่มอาชญากรไซเบอร์ได้ยกระดับการหลอกลวงโดยนำเทคโนโลยี AI มาประยุกต์ใช้ในหลายขั้นตอน เพื่อเพิ่มความน่าเชื่อถือและโอกาสสำเร็จในการโจมตี ดังนี้

เทคโนโลยี AI ปลอมเสียง (Voice Cloning)

หนึ่งในกลยุทธ์ที่น่ากังวลที่สุดคือการใช้ AI เพื่อสังเคราะห์เสียงหรือปลอมเสียง (Voice Cloning) มิจฉาชีพสามารถนำคลิปเสียงสั้นๆ ของบุคคลเป้าหมาย (ที่อาจหาได้จากโซเชียลมีเดีย) มาป้อนเข้าสู่ระบบ AI เพื่อสร้างเสียงพูดที่เหมือนกับเจ้าของเสียงตัวจริงได้อย่างน่าทึ่ง จากนั้นจะใช้เสียงที่ปลอมขึ้นมานี้โทรศัพท์ไปหลอกลวงคนใกล้ชิด เช่น พ่อแม่ หรือเพื่อนสนิท โดยสร้างสถานการณ์ฉุกเฉินขึ้นมา เช่น อ้างว่าประสบอุบัติเหตุ ต้องการเงินด่วน ทำให้เหยื่อหลงเชื่อและรีบโอนเงินไปให้โดยไม่ได้ตรวจสอบ

แอปดูดเงินและ SMS หลอกลวง

กระบวนการหลอกลวงที่พบบ่อยที่สุดเริ่มต้นจากการส่งข้อความสั้น (SMS) หรือข้อความผ่านแอปพลิเคชันแชตต่างๆ โดยอ้างว่าเป็นหน่วยงานราชการหรือบริษัทเอกชนที่น่าเชื่อถือ พร้อมแนบลิงก์มาด้วย เนื้อหาในข้อความมักจะเป็นการจูงใจ เช่น แจ้งว่าได้รับเงินคืนภาษี, ได้รับพัสดุ, หรือได้รับสิทธิพิเศษบางอย่าง เมื่อเหยื่อกดลิงก์เข้าไป จะถูกนำไปยังหน้าเว็บไซต์ปลอมที่ออกแบบมาให้ดาวน์โหลดแอปพลิเคชันอันตราย (ไฟล์ .apk สำหรับ Android) เมื่อติดตั้งแล้ว แอปจะขอสิทธิ์การเข้าถึงข้อมูลต่างๆ ในโทรศัพท์ เช่น การควบคุมหน้าจอ, การอ่านข้อความ SMS (เพื่อดักจับรหัส OTP) ซึ่งทำให้มิจฉาชีพสามารถควบคุมโทรศัพท์จากระยะไกลและแอบทำธุรกรรมโอนเงินออกจากบัญชีของเหยื่อได้

บัญชีม้า: เส้นทางฟอกเงินดิจิทัล

หลังจากที่มิจฉาชีพดูดเงินออกจากบัญชีของเหยื่อได้สำเร็จ เงินจำนวนนั้นจะไม่ได้ถูกโอนไปยังบัญชีของอาชญากรโดยตรง แต่จะถูกโอนต่อไปยัง “บัญชีม้า” หลายๆ บัญชีเป็นทอดๆ บัญชีม้าคือบัญชีเงินฝากธนาคารที่บุคคลอื่นยอมเปิดให้ในนามของตนเอง (อาจจะด้วยความเต็มใจจากการถูกจ้างวาน หรือถูกหลอกให้เปิด) เพื่อให้กลุ่มมิจฉาชีพนำไปใช้เป็นทางผ่านในการรับและโอนเงินที่ได้มาจากการกระทำผิดกฎหมาย การใช้บัญชีม้าทำให้การติดตามเส้นทางการเงินทำได้ยากขึ้นและช่วยปกปิดตัวตนของอาชญากรตัวจริง อย่างไรก็ตาม ทางการได้พยายามอย่างหนักในการปราบปราม โดยมีการปิดบัญชีที่ต้องสงสัยว่าเป็นบัญชีม้าไปแล้วกว่า 1 ล้านบัญชี

มาตรการรับมือและข้อเท็จจริงจากหน่วยงานกำกับดูแล

เมื่อเผชิญกับวิกฤตการณ์ที่ส่งผลกระทบในวงกว้าง ทั้งหน่วยงานภาครัฐและภาคเอกชนที่เกี่ยวข้องต่างไม่ได้นิ่งนอนใจ และได้ออกมาตรการต่างๆ เพื่อแก้ไขปัญหาและสร้างความเชื่อมั่นกลับคืนมา

ธนาคารแห่งประเทศไทยและสถาบันการเงินตอบโต้อย่างไร?

ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสมาคมธนาคารไทยและสถาบันการเงินต่างๆ ได้ดำเนินมาตรการเชิงรุกหลายด้านเพื่อต่อสู้กับภัยไซเบอร์ ซึ่งรวมถึง:

- การระงับบัญชีต้องสงสัย: มีการบังคับใช้นโยบายที่เข้มงวดในการตรวจจับและระงับบัญชีที่ต้องสงสัยว่าจะเป็นบัญชีม้าทันที เพื่อตัดวงจรการฟอกเงินของมิจฉาชีพ

- การยกระดับความปลอดภัยของแอปพลิเคชัน: สถาบันการเงินมีการปรับปรุงระบบความปลอดภัยของ Mobile Banking อย่างต่อเนื่อง เช่น การบังคับให้ยืนยันตัวตนด้วยใบหน้าเมื่อทำธุรกรรมที่มีมูลค่าสูงหรือเมื่อเปลี่ยนอุปกรณ์การใช้งาน

- การรณรงค์ให้ความรู้: มีการประชาสัมพันธ์และแจ้งเตือนประชาชนอย่างต่อเนื่องผ่านช่องทางต่างๆ เพื่อให้ทราบถึงรูปแบบกลโกงล่าสุดและวิธีป้องกันตัวเอง

- ศูนย์ประสานงานรับเรื่องร้องเรียน: จัดตั้งช่องทางด่วนเพื่อให้ผู้ที่ได้รับความเสียหายสามารถแจ้งเรื่องและอายัดบัญชีได้อย่างรวดเร็ว เพื่อลดความเสียหายที่อาจเกิดขึ้น

คำชี้แจงจากผู้เชี่ยวชาญ: แค่รับสายหรือกดลิงก์ เงินหายจริงหรือ?

หนึ่งในความเข้าใจผิดที่สร้างความตื่นกลัวให้กับสังคมคือความเชื่อที่ว่า “แค่รับสายก็โดนดูดเงิน” หรือ “แค่กดลิงก์เงินก็หายเกลี้ยง” ซึ่งหน่วยงานด้านความปลอดภัยทางไซเบอร์และธนาคารต่างๆ ได้ออกมายืนยันอย่างชัดเจนว่า ไม่เป็นความจริง

กระบวนการที่มิจฉาชีพจะเข้าถึงเงินในบัญชีของเหยื่อได้นั้นมีความซับซ้อนกว่านั้นมาก และจำเป็นต้องอาศัย “การกระทำบางอย่าง” จากตัวเหยื่อเองเสมอ การรับสายโทรศัพท์เพียงอย่างเดียวไม่สามารถทำให้แฮกเกอร์เจาะเข้าระบบโทรศัพท์ได้ เช่นเดียวกัน การกดลิงก์หนึ่งครั้งก็ยังไม่ทำให้เงินหายไปทันที แต่ลิงก์นั้นจะเป็นประตูนำไปสู่ขั้นตอนต่อไป คือการหลอกให้เหยื่อ ติดตั้งแอปพลิเคชันปลอม และ การอนุญาตให้แอปนั้นเข้าถึงข้อมูลสำคัญ หรือหลอกให้เหยื่อ กรอกข้อมูลส่วนตัวและรหัสผ่าน ด้วยตนเอง ดังนั้น การหยุดคิดและตรวจสอบก่อนที่จะกระทำการใดๆ ต่อ จึงเป็นหัวใจสำคัญของการป้องกัน

กรณีศึกษา: การชี้แจงจากธนาคารกรุงเทพ

ในช่วงต้นเดือนกันยายน 2568 ได้มีรายงานข่าวเกี่ยวกับผู้ใช้งานที่พบว่ายอดเงินในบัญชีหายไปอย่างผิดปกติ ซึ่งสร้างความกังวลและถูกเชื่อมโยงกับประเด็นเรื่องแอป AI ในเวลาต่อมา ธนาคารกรุงเทพ ซึ่งเป็นสถาบันการเงินที่ถูกอ้างถึง ได้ออกมาชี้แจงอย่างรวดเร็วว่าได้รับทราบปัญหาและกำลังเร่งดำเนินการแก้ไขให้กับลูกค้าที่ได้รับผลกระทบ พร้อมทั้งยืนยันว่าเหตุการณ์ที่เกิดขึ้นไม่ได้มีสาเหตุมาจากความผิดพลาดของระบบ AI หรือการถูกแฮกที่ตัวแอปพลิเคชันของธนาคารโดยตรง กรณีดังกล่าวเน้นย้ำให้เห็นว่า แม้จะเกิดเหตุการณ์ไม่ปกติขึ้น แต่สถาบันการเงินก็มีกระบวนการในการตรวจสอบและรับผิดชอบ ซึ่งผู้ใช้งานควรติดตามข้อมูลจากประกาศอย่างเป็นทางการของธนาคารเป็นหลัก เพื่อหลีกเลี่ยงข่าวลือที่อาจสร้างความสับสน

การป้องกันตัวในยุคดิจิทัล: ทำอย่างไรให้ปลอดภัยจากกลโกง AI

ความรู้และความรอบคอบของผู้ใช้งานคือเกราะป้องกันที่ดีที่สุด การทำความเข้าใจพฤติกรรมเสี่ยงและเรียนรู้แนวทางปฏิบัติที่ปลอดภัยจะช่วยลดโอกาสการตกเป็นเหยื่อได้อย่างมีนัยสำคัญ

| สถานการณ์และพฤติกรรมเสี่ยง | แนวทางปฏิบัติที่ปลอดภัย |

|---|---|

| การรับลิงก์ที่ไม่รู้จักผ่าน SMS/Chat | ไม่กดลิงก์ที่น่าสงสัยโดยเด็ดขาด หากไม่แน่ใจ ให้ตรวจสอบกับหน่วยงานที่ถูกอ้างถึงโดยตรงผ่านช่องทางที่เป็นทางการ (เช่น โทรเข้า Call Center หรือเข้าเว็บไซต์หลัก) |

| การติดตั้งแอปพลิเคชันนอก Official Store | ดาวน์โหลดแอปพลิเคชันจาก App Store (สำหรับ iOS) หรือ Google Play Store (สำหรับ Android) เท่านั้น ห้ามติดตั้งแอปผ่านไฟล์ .apk ที่ส่งมาให้โดยตรง |

| การให้ข้อมูลส่วนตัวหรือรหัสผ่าน | ตระหนักเสมอว่าธนาคารและหน่วยงานราชการจะไม่มีนโยบายขอรหัสผ่าน, PIN, หรือรหัส OTP ผ่านทางโทรศัพท์, SMS, หรือ LINE โดยเด็ดขาด |

| การใช้ Wi-Fi สาธารณะทำธุรกรรม | หลีกเลี่ยงการทำธุรกรรมทางการเงินที่สำคัญเมื่อเชื่อมต่อกับเครือข่าย Wi-Fi สาธารณะที่ไม่น่าเชื่อถือ เนื่องจากอาจมีความเสี่ยงในการถูกดักจับข้อมูล |

| การสนทนากับบุคคลที่อ้างเป็นเจ้าหน้าที่ | หากมีผู้โทรมาอ้างเป็นเจ้าหน้าที่และสร้างเรื่องราวให้ตื่นตระหนกหรือเร่งรีบ ให้วางสายก่อน แล้วติดต่อกลับไปยังหน่วยงานนั้นๆ ด้วยตนเองผ่านเบอร์โทรศัพท์ที่เป็นทางการเพื่อตรวจสอบข้อเท็จจริง |

มองไปข้างหน้า: อนาคตของ FinTech และความปลอดภัยทางไซเบอร์

แม้ว่าภัยคุกคามทางไซเบอร์ที่ใช้ AI เป็นเครื่องมือจะสร้างความท้าทายอย่างมาก แต่อนาคตของเทคโนโลยีทางการเงินก็ยังมีทิศทางที่สดใส การพัฒนาเทคโนโลยีต้องดำเนินควบคู่ไปกับการพัฒนาระบบความปลอดภัยที่แข็งแกร่งยิ่งขึ้น

ความท้าทายและโอกาสของ AI ในภาคการเงิน

ความท้าทายที่สำคัญคือการที่อาชญากรไซเบอร์สามารถพัฒนาเครื่องมือและกลยุทธ์ใหม่ๆ ได้อย่างรวดเร็ว ทำให้หน่วยงานกำกับดูแลและสถาบันการเงินต้องปรับตัวและคาดการณ์ถึงภัยคุกคามในรูปแบบใหม่ๆ อยู่เสมอ อย่างไรก็ตาม ในอีกด้านหนึ่ง AI ก็เป็นโอกาสสำคัญในการสร้างระบบป้องกันที่ชาญฉลาดขึ้นเช่นกัน สถาบันการเงินสามารถใช้ AI เพื่อวิเคราะห์ข้อมูลธุรกรรมจำนวนมหาศาลแบบเรียลไทม์ เพื่อตรวจจับรูปแบบที่ผิดปกติซึ่งอาจบ่งชี้ถึงการฉ้อโกงได้อย่างแม่นยำและรวดเร็วกว่ามนุษย์ นอกจากนี้ AI ยังช่วยในการพัฒนาระบบการยืนยันตัวตนที่ปลอดภัยยิ่งขึ้น และนำเสนอผลิตภัณฑ์ทางการเงินที่ตรงกับความต้องการของลูกค้าแต่ละรายได้อย่างมีประสิทธิภาพ

ความหวังในการกู้คืนสินทรัพย์: กรณี AMLBot Thailand

ท่ามกลางข่าวร้าย ยังมีสัญญาณบวกที่แสดงให้เห็นถึงความก้าวหน้าในการต่อสู้กับอาชญากรรมทางการเงินดิจิทัล กรณีของ AMLBot Thailand เป็นตัวอย่างที่น่าสนใจ ซึ่งแสดงให้เห็นถึงศักยภาพในการติดตามและกู้คืนสินทรัพย์ดิจิทัลที่ถูกโจรกรรมไป โดยมีรายงานความสำเร็จในการติดตามและช่วยเหลือผู้เสียหายให้ได้รับเงินคืนภายในระยะเวลาเพียง 48 ชั่วโมง ความสำเร็จในลักษณะนี้เป็นเครื่องยืนยันว่า แม้เส้นทางการเงินของมิจฉาชีพจะซับซ้อน แต่ด้วยเครื่องมือและเทคโนโลยีที่เหมาะสม ก็สามารถติดตามร่องรอยและนำเงินกลับคืนมาสู่ผู้เสียหายได้ ซึ่งเป็นความหวังสำคัญในการสร้างระบบนิเวศทางการเงินดิจิทัลที่ปลอดภัยและน่าเชื่อถือในระยะยาว

สรุป: รู้เท่าทัน ไม่ตกเป็นเหยื่อกลโกงการเงินยุค AI

ปรากฏการณ์ “เงินหายเกลี้ยง! แอปการเงิน AI ทำคนไทยล้มละลาย” ไม่ได้เกิดจากความล้มเหลวของแอปพลิเคชันธนาคารหรือเทคโนโลยี FinTech โดยตรง แต่เป็นผลลัพธ์จากกลอุบายของอาชญากรไซเบอร์ที่นำเทคโนโลยี AI มาใช้เป็นเครื่องมือหลอกลวงอย่างแยบยลร่วมกับเทคนิคทางวิศวกรรมสังคม เพื่อชักจูงให้เหยื่อดำเนินการบางอย่างที่นำไปสู่การสูญเสียทรัพย์สินด้วยตนเอง

หัวใจสำคัญของการป้องกันคือการตระหนักรู้และมีสติอยู่เสมอ ผู้ใช้งานบริการทางการเงินดิจิทัลทุกคนจำเป็นต้องสร้างเกราะป้องกันให้ตัวเองด้วยการไม่เชื่อใจใครง่ายๆ ผ่านช่องทางออนไลน์ ไม่กดลิงก์ที่ไม่น่าเชื่อถือ ไม่ติดตั้งแอปพลิเคชันจากแหล่งที่ไม่เป็นทางการ และไม่เปิดเผยข้อมูลส่วนตัวหรือรหัสผ่านให้แก่ผู้ใดโดยเด็ดขาด การติดตามข่าวสารและคำเตือนจากธนาคารและหน่วยงานภาครัฐอย่างสม่ำเสมอเป็นสิ่งจำเป็น

ขอแนะนำให้ผู้ใช้งานทุกท่านตรวจสอบการตั้งค่าความปลอดภัยในโทรศัพท์มือถือและแอปพลิเคชันทางการเงินของตนเองอยู่เสมอ รวมถึงแบ่งปันความรู้และข้อมูลเกี่ยวกับกลโกงเหล่านี้ให้กับสมาชิกในครอบครัว โดยเฉพาะผู้สูงอายุ เพื่อสร้างสังคมดิจิทัลที่ปลอดภัยและรู้เท่าทันภัยคุกคามไปด้วยกัน