กฎใหม่! ซื้อของออนไลน์ต้องใช้ Digital ID ยืนยันตัวตน

ภูมิทัศน์ของอีคอมเมิร์ซและการทำธุรกรรมออนไลน์ในประเทศไทยกำลังจะเปลี่ยนแปลงครั้งสำคัญ จากการเตรียมบังคับใช้กฎหมายใหม่ที่กำหนดให้การยืนยันตัวตนด้วย Digital ID เป็นมาตรฐานสำหรับกิจกรรมต่างๆ รวมถึงการซื้อสินค้าออนไลน์ เพื่อเพิ่มความปลอดภัยและแก้ไขปัญหาอาชญากรรมทางไซเบอร์ที่ทวีความรุนแรงขึ้น

ประเด็นสำคัญที่ควรทราบ

- กฎหมายใหม่กำหนดให้ใช้ Digital ID ในการยืนยันตัวตนสำหรับธุรกรรมออนไลน์ เช่น การซื้อของ โอนเงิน เพื่อป้องกันการฉ้อโกงและสร้างความปลอดภัย

- Digital ID คือระบบพิสูจน์และยืนยันตัวตนทางดิจิทัลที่มาแทนที่การใช้เอกสารทางกายภาพ ทำให้กระบวนการรวดเร็วและปลอดภัยยิ่งขึ้น

- ระบบ NDID (National Digital ID) เป็นแพลตฟอร์มกลางที่เชื่อมโยงข้อมูลการยืนยันตัวตนจากหน่วยงานต่างๆ เพื่อให้การทำธุรกรรมเป็นไปอย่างราบรื่น

- เป้าหมายหลักคือการลดความเสี่ยงจากการปลอมแปลงตัวตนของมิจฉาชีพ และลดการเปิดเผยข้อมูลส่วนบุคคลที่ไม่จำเป็นในการทำธุรกรรม

- ภาครัฐ โดยหน่วยงานอย่าง สพธอ. และ ETDA ได้ออกมาตรฐานกำกับดูแลเพื่อให้ผู้ให้บริการทุกรายมีแนวทางปฏิบัติที่น่าเชื่อถือและปลอดภัย

การประกาศเกี่ยวกับ กฎใหม่! ซื้อของออนไลน์ต้องใช้ Digital ID ยืนยันตัวตน นับเป็นจุดเปลี่ยนที่สำคัญสำหรับผู้บริโภคและผู้ประกอบการในประเทศไทย มาตรการนี้ถูกออกแบบมาเพื่อสร้างเกราะป้องกันที่แข็งแกร่งให้กับการทำธุรกรรมทางดิจิทัล ซึ่งเติบโตอย่างก้าวกระโดดในช่วงหลายปีที่ผ่านมา แต่ในขณะเดียวกันก็เปิดช่องให้มิจฉาชีพใช้เป็นเครื่องมือในการหลอกลวง การนำ Digital ID มาใช้จึงไม่ใช่แค่การเพิ่มขั้นตอน แต่เป็นการยกระดับมาตรฐานความปลอดภัยโดยรวม เพื่อให้ทุกการใช้จ่ายออนไลน์มีความน่าเชื่อถือและตรวจสอบได้

Digital ID หรือบัตรประจำตัวดิจิทัล เป็นเทคโนโลยีที่ช่วยให้สามารถพิสูจน์และยืนยันตัวตนของบุคคลผ่านช่องทางออนไลน์ได้อย่างแม่นยำและปลอดภัย โดยไม่ต้องใช้เอกสารทางกายภาพเช่นบัตรประชาชนหรือการเซ็นเอกสารแบบเดิมๆ การเปลี่ยนแปลงนี้จะส่งผลกระทบโดยตรงต่อพฤติกรรมของผู้บริโภคและกระบวนการดำเนินงานของแพลตฟอร์มต่างๆ ซึ่งจำเป็นต้องปรับตัวให้สอดคล้องกับข้อกำหนดใหม่นี้ เพื่อสร้างระบบนิเวศดิจิทัลที่ปลอดภัยและยั่งยืนสำหรับทุกคน

ภาพรวมของกฎหมายใหม่และการเปลี่ยนแปลง

การบังคับใช้กฎหมายใหม่ที่กำหนดให้การซื้อของออนไลน์ต้องใช้ Digital ID ยืนยันตัวตน มีวัตถุประสงค์หลักเพื่อแก้ไขปัญหาการฉ้อโกงออนไลน์ที่สร้างความเสียหายเป็นวงกว้าง ที่ผ่านมา การยืนยันตัวตนในการซื้อขายสินค้ามักอาศัยข้อมูลพื้นฐาน เช่น ชื่อ-นามสกุล ที่อยู่ หรือเบอร์โทรศัพท์ ซึ่งง่ายต่อการปลอมแปลง ทำให้มิจฉาชีพสามารถสวมรอยเป็นผู้อื่นเพื่อสั่งซื้อสินค้า หรือสร้างบัญชีผู้ขายปลอมเพื่อหลอกลวงผู้ซื้อได้โดยง่าย

กฎหมายใหม่นี้จึงเข้ามาเพื่อปิดช่องโหว่ดังกล่าว โดยกำหนดให้ทุกธุรกรรมต้องผ่านกระบวนการพิสูจน์และยืนยันตัวตนที่รัดกุมผ่านระบบดิจิทัล ซึ่งผู้ที่ได้รับผลกระทบโดยตรงคือผู้ใช้งานทุกคนที่ทำธุรกรรมออนไลน์ ไม่ว่าจะเป็นการช้อปปิ้งผ่านแอปพลิเคชัน, การโอนเงิน, หรือการใช้บริการทางการเงินต่างๆ รวมถึงผู้ประกอบการแพลตฟอร์มอีคอมเมิร์ซที่ต้องปรับปรุงระบบของตนให้รองรับการยืนยันตัวตนด้วย Digital ID เพื่อให้สอดคล้องกับมาตรฐานใหม่ ความสำคัญของมาตรการนี้ไม่ได้อยู่แค่การป้องกันอาชญากรรม แต่ยังเป็นการสร้างความเชื่อมั่นให้กับผู้บริโภคว่าทุกการทำธุรกรรมจะถูกดำเนินการโดยบุคคลที่มีตัวตนจริงและสามารถตรวจสอบได้

ทำความเข้าใจ Digital ID: เทคโนโลยีเปลี่ยนโลกธุรกรรม

หัวใจสำคัญของการเปลี่ยนแปลงครั้งนี้คือเทคโนโลยีที่เรียกว่า “Digital ID” ซึ่งหลายคนอาจยังไม่คุ้นเคย การทำความเข้าใจหลักการทำงานและประโยชน์ของมัน จะช่วยให้เห็นภาพชัดเจนขึ้นว่าเหตุใดเทคโนโลยีนี้จึงกลายเป็นมาตรฐานใหม่สำหรับโลกดิจิทัล

นิยามและความสำคัญของ Digital ID

Digital ID หรือ บัตรประจำตัวดิจิทัล คือรูปแบบการระบุตัวตนทางอิเล็กทรอนิกส์ที่ใช้แทนบัตรประจำตัวทางกายภาพ เช่น บัตรประชาชน หรือหนังสือเดินทาง มันคือการรวบรวมข้อมูลชีวมาตร (Biometrics) เช่น ลายนิ้วมือหรือใบหน้า และข้อมูลส่วนบุคคลอื่นๆ มาจัดเก็บในรูปแบบดิจิทัลที่เข้ารหัสและมีความปลอดภัยสูง โดยผ่านการรับรองจากหน่วยงานที่น่าเชื่อถือซึ่งเรียกว่า ผู้ให้บริการยืนยันตัวตน (Identity Provider – IdP)

กระบวนการของ Digital ID ประกอบด้วยสองส่วนหลักคือ:

- การพิสูจน์ตัวตน (Identification): เป็นขั้นตอนแรกในการลงทะเบียนเพื่อสร้าง Digital ID โดยผู้ใช้จะต้องแสดงหลักฐานเพื่อพิสูจน์ว่าตนเองเป็นใคร เช่น การถ่ายภาพใบหน้าคู่กับบัตรประชาชน ซึ่งระบบจะตรวจสอบความถูกต้องกับฐานข้อมูลภาครัฐ

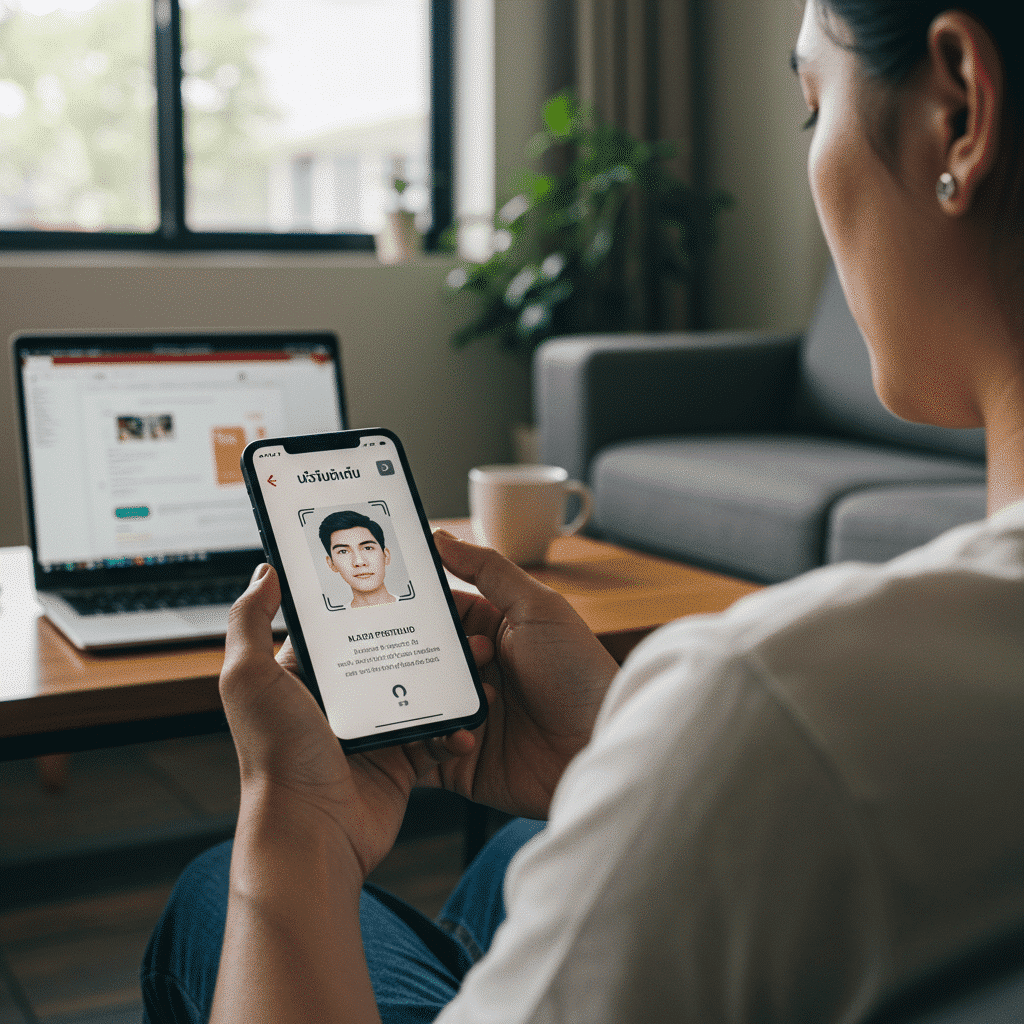

- การยืนยันตัวตน (Authentication): เป็นขั้นตอนที่เกิดขึ้นทุกครั้งที่ต้องการเข้าถึงบริการหรือทำธุรกรรม โดยระบบจะตรวจสอบว่าบุคคลที่กำลังทำรายการคือเจ้าของ Digital ID ตัวจริงหรือไม่ เช่น การสแกนใบหน้า หรือการใช้รหัสผ่านที่ตั้งไว้

ความสำคัญของ Digital ID คือการสร้าง “ตัวตนดิจิทัล” ที่มีความน่าเชื่อถือสูง สามารถนำไปใช้อ้างอิงในโลกออนไลน์ได้อย่างปลอดภัย ลดความเสี่ยงจากการปลอมแปลงเอกสาร และลดการเปิดเผยข้อมูลส่วนตัวที่ไม่จำเป็น เพราะแทนที่จะต้องส่งสำเนาบัตรประชาชนทุกครั้งที่สมัครบริการใหม่ ผู้ใช้เพียงแค่ให้ความยินยอมผ่าน Digital ID ของตนเองเท่านั้น

กระบวนการทำงานเบื้องหลังการยืนยันตัวตนดิจิทัล

เมื่อผู้ใช้ต้องการซื้อสินค้าออนไลน์ผ่านแพลตฟอร์มที่ใช้ระบบ Digital ID กระบวนการจะเกิดขึ้นอย่างรวดเร็วและปลอดภัย ดังนี้:

- การร้องขอ: เมื่อผู้ใช้กดชำระเงิน แพลตฟอร์มอีคอมเมิร์ซจะส่งคำร้องขอไปยังระบบ Digital ID เพื่อให้ยืนยันตัวตนของผู้ซื้อ

- การแจ้งเตือน: ผู้ใช้จะได้รับการแจ้งเตือนบนแอปพลิเคชันที่ใช้ลงทะเบียน Digital ID ไว้ (เช่น แอปพลิเคชันธนาคาร)

- การยืนยัน: ผู้ใช้เปิดแอปพลิเคชันและทำการยืนยันตัวตนตามวิธีที่กำหนด เช่น สแกนใบหน้า, ใส่ PIN หรือใช้ลายนิ้วมือ

- การตอบกลับ: เมื่อยืนยันสำเร็จ ระบบ Digital ID จะส่งการยืนยันกลับไปยังแพลตฟอร์มอีคอมเมิร์ซว่าบุคคลดังกล่าวเป็นตัวจริง ทำให้ธุรกรรมสามารถดำเนินต่อไปได้

กระบวนการทั้งหมดนี้ใช้เวลาเพียงไม่กี่วินาที แต่สามารถเพิ่มความปลอดภัยได้อย่างมหาศาล เพราะเป็นการยืนยันตัวตนจากข้อมูลชีวมาตรซึ่งลอกเลียนแบบได้ยาก ต่างจากการใช้เพียงรหัสผ่านหรือ OTP ที่อาจถูกดักจับข้อมูลได้

| คุณสมบัติ | การยืนยันตัวตนแบบดั้งเดิม | การยืนยันตัวตนด้วย Digital ID |

|---|---|---|

| เอกสารที่ใช้ | สำเนาบัตรประชาชน, สำเนาทะเบียนบ้าน (เอกสารกายภาพ) | ไม่มีการใช้เอกสารกายภาพ (Paperless) |

| ความเร็ว | ช้า, ต้องใช้เวลาในการตรวจสอบเอกสารและกรอกข้อมูลด้วยตนเอง | รวดเร็ว, ยืนยันตัวตนได้ในไม่กี่วินาที |

| ความปลอดภัย | ต่ำ, เสี่ยงต่อการปลอมแปลงเอกสารและข้อมูลรั่วไหล | สูง, ใช้เทคโนโลยีชีวมาตรและการเข้ารหัสข้อมูล |

| สถานที่ดำเนินการ | ต้องเดินทางไปยังจุดบริการ (Face-to-Face) | สามารถทำได้ทุกที่ ทุกเวลา ผ่านอุปกรณ์ดิจิทัล |

| ความเสี่ยง | ข้อมูลส่วนตัวถูกเปิดเผยเกินความจำเป็น, เสี่ยงต่อการถูกสวมรอย | ลดการเปิดเผยข้อมูล, ควบคุมการให้ความยินยอมได้ด้วยตนเอง |

NDID: โครงสร้างพื้นฐานดิจิทัลของประเทศไทย

เพื่อให้ Digital ID สามารถใช้งานได้อย่างแพร่หลายและเชื่อมโยงกันได้ระหว่างหน่วยงานต่างๆ ประเทศไทยได้พัฒนาระบบกลางที่ชื่อว่า NDID (National Digital ID) ขึ้นมาทำหน้าที่เป็นตัวกลางในการสื่อสารและแลกเปลี่ยนข้อมูลการยืนยันตัวตน

บทบาทของ NDID ในการเชื่อมต่อระบบ

NDID ไม่ใช่ผู้จัดเก็บข้อมูลส่วนบุคคลของผู้ใช้งาน แต่ทำหน้าที่เป็น “ตัวกลาง” หรือ “สวิตช์” ที่เชื่อมต่อระหว่าง 3 ฝ่ายหลัก ได้แก่:

- ผู้ใช้บริการ (User): คือประชาชนทั่วไปที่ต้องการทำธุรกรรม

- ผู้ให้บริการที่ต้องการข้อมูล (Relying Party – RP): เช่น แพลตฟอร์มอีคอมเมิร์ซ, บริษัทประกัน, หรือสถาบันการเงินที่ต้องการตรวจสอบตัวตนลูกค้า

- ผู้ให้บริการยืนยันตัวตน (Identity Provider – IdP): คือหน่วยงานที่ผู้ใช้ได้ลงทะเบียนพิสูจน์ตัวตนไว้แล้ว เช่น ธนาคารพาณิชย์

เมื่อแพลตฟอร์มอีคอมเมิร์ซ (RP) ต้องการยืนยันตัวตนของผู้ซื้อ จะส่งคำร้องขอผ่าน NDID ไปยังธนาคารที่ผู้ซื้อลงทะเบียนไว้ (IdP) จากนั้นผู้ซื้อจะทำการยืนยันตัวตนผ่านแอปของธนาคาร แล้ว NDID จะแจ้งผลการยืนยันกลับไปยังแพลตฟอร์มอีคอมเมิร์ซอีกครั้ง ด้วยสถาปัตยกรรมเช่นนี้ ทำให้ข้อมูลส่วนบุคคลไม่ได้ถูกส่งผ่านตัวกลาง แต่เป็นการส่งแค่ “ผลการยืนยัน” ว่าใช่หรือไม่ใช่ตัวจริงเท่านั้น ซึ่งปลอดภัยกว่ามาก

ขอบเขตการใช้งานที่มากกว่าการซื้อของออนไลน์

แม้ว่ากฎหมายใหม่จะเน้นไปที่การซื้อของออนไลน์ แต่ศักยภาพของ NDID และ Digital ID นั้นกว้างขวางกว่ามาก ปัจจุบันมีการนำไปใช้งานในหลายภาคส่วนแล้ว เช่น:

- การเงินการธนาคาร: ใช้ในการเปิดบัญชีเงินฝากออนไลน์โดยไม่ต้องไปที่สาขา, สมัครบัตรเครดิต, หรือขอสินเชื่อ

- การลงทุน: ใช้เปิดบัญชีซื้อขายหลักทรัพย์หรือกองทุนรวม

- ประกันภัย: ใช้ในการสมัครทำประกันชีวิตหรือประกันสุขภาพ

ในอนาคต มีแผนที่จะขยายการใช้งาน NDID ไปสู่บริการภาครัฐ เช่น การยื่นภาษี, การติดต่อหน่วยงานราชการ และการนำไปใช้ในระบบลายมือชื่อดิจิทัล (Digital Signature) เพื่อทำนิติกรรมสัญญาต่างๆ รวมถึงการทำธุรกรรมระหว่างประเทศ ซึ่งจะช่วยลดขั้นตอน ลดการใช้กระดาษ และเพิ่มประสิทธิภาพให้กับทั้งภาคธุรกิจและประชาชน

ประโยชน์และความปลอดภัยที่ผู้บริโภคจะได้รับ

การบังคับใช้ กฎใหม่! ซื้อของออนไลน์ต้องใช้ Digital ID ยืนยันตัวตน อาจดูเหมือนเป็นการเพิ่มขั้นตอนในตอนแรก แต่ในระยะยาวแล้ว มาตรการนี้มอบประโยชน์โดยตรงให้กับผู้บริโภคในหลายมิติ

ยกระดับความปลอดภัยและสกัดกั้นมิจฉาชีพ

ประโยชน์ที่ชัดเจนที่สุดคือการป้องกันอาชญากรรมทางไซเบอร์ เมื่อทุกธุรกรรมต้องผ่านการยืนยันตัวตนด้วยข้อมูลชีวมาตร จะทำให้มิจฉาชีพไม่สามารถสวมรอยเป็นผู้อื่นได้ง่ายเหมือนเดิม การใช้ข้อมูลบัตรประชาชนที่ขโมยมา หรือการสร้างบัญชีผู้ใช้ปลอมเพื่อหลอกลวงจะทำได้ยากขึ้นอย่างมาก เนื่องจากไม่สามารถผ่านขั้นตอนการยืนยันตัวตนทางชีวมาตรได้ สิ่งนี้จะช่วยลดคดีฉ้อโกงออนไลน์ เช่น การหลอกขายสินค้า, การแฮกบัญชีเพื่อนำไปซื้อของ, หรือการฟอกเงินผ่านระบบอีคอมเมิร์ซได้อย่างมีนัยสำคัญ

ความสะดวกสบายและลดขั้นตอนที่ยุ่งยาก

แม้จะต้องลงทะเบียนในครั้งแรก แต่หลังจากมี Digital ID แล้ว การทำธุรกรรมในครั้งต่อๆ ไปจะสะดวกและรวดเร็วยิ่งขึ้น ผู้ใช้ไม่จำเป็นต้องกรอกข้อมูลส่วนตัวซ้ำๆ หรืออัปโหลดเอกสารยืนยันตัวตนทุกครั้งที่ใช้บริการใหม่ เพียงแค่ทำการยืนยันผ่านแอปพลิเคชันที่ลงทะเบียนไว้ก็สามารถเข้าใช้บริการได้ทันที สิ่งนี้เรียกว่ากระบวนการ eKYC (Electronic Know Your Customer) ซึ่งช่วยลดระยะเวลาและขั้นตอนที่เคยยุ่งยากซับซ้อนให้กลายเป็นเรื่องง่ายเพียงไม่กี่คลิก

eKYC และมาตรฐานกำกับดูแล

เพื่อให้ระบบ Digital ID มีความน่าเชื่อถือและเป็นที่ยอมรับในวงกว้าง จำเป็นต้องมีกระบวนการและมาตรฐานที่ชัดเจนเข้ามาควบคุม ซึ่ง eKYC และหน่วยงานกำกับดูแลของภาครัฐมีบทบาทสำคัญในเรื่องนี้

ความเชื่อมโยงระหว่าง Digital ID และ eKYC

eKYC คือกระบวนการทำความรู้จักลูกค้าผ่านช่องทางอิเล็กทรอนิกส์ ซึ่งเป็นส่วนหนึ่งของการสร้างและใช้งาน Digital ID โดยใช้เทคโนโลยีเข้ามาช่วยตรวจสอบข้อมูล เช่น การเปรียบเทียบใบหน้า (Facial Recognition) กับรูปถ่ายบนฐานข้อมูลทะเบียนราษฎร์ เพื่อให้มั่นใจว่าบุคคลที่กำลังลงทะเบียนมีตัวตนอยู่จริงและเป็นคนเดียวกับเจ้าของเอกสาร กระบวนการ eKYC ที่แม่นยำและปลอดภัยเป็นรากฐานสำคัญที่ทำให้ Digital ID มีความน่าเชื่อถือสูง และสามารถนำไปใช้ยืนยันตัวตนในการทำธุรกรรมที่มีความเสี่ยงสูงได้

บทบาทของภาครัฐในการสร้างความเชื่อมั่น

เพื่อให้การดำเนินงานของผู้ให้บริการยืนยันตัวตน (IdP) เป็นไปในทิศทางเดียวกันและมีมาตรฐานความปลอดภัยขั้นสูง หน่วยงานภาครัฐ เช่น สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ.) หรือ ETDA ได้เข้ามามีบทบาทในการออกข้อกำหนดและมาตรฐานกลางสำหรับการพิสูจน์และยืนยันตัวตนทางดิจิทัล มาตรฐานเหล่านี้จะครอบคลุมตั้งแต่กระบวนการลงทะเบียน (eKYC), การเก็บรักษาข้อมูล, การเข้ารหัส, ไปจนถึงการจัดการความเสี่ยงด้านความปลอดภัยไซเบอร์ การมีมาตรฐานกลางจากภาครัฐช่วยสร้างความเชื่อมั่นให้กับประชาชนว่าข้อมูลของตนจะถูกจัดการอย่างปลอดภัย และทำให้ระบบ Digital ID ของประเทศมีความแข็งแกร่งและน่าเชื่อถือในระดับสากล

บทสรุป: ทิศทางใหม่ของการทำธุรกรรมออนไลน์ในไทย

การบังคับใช้กฎหมายให้การซื้อของออนไลน์และธุรกรรมดิจิทัลต้องใช้ Digital ID ยืนยันตัวตน ถือเป็นก้าวที่จำเป็นและสอดคล้องกับทิศทางของโลกที่มุ่งสู่เศรษฐกิจดิจิทัลเต็มรูปแบบ แม้จะเป็นการเปลี่ยนแปลงที่ต้องอาศัยการปรับตัวจากทั้งฝั่งผู้บริโภคและผู้ประกอบการ แต่นี่คือการลงทุนเพื่ออนาคตที่ปลอดภัยและน่าเชื่อถือยิ่งขึ้น

เทคโนโลยี Digital ID ที่ทำงานผ่านโครงสร้างพื้นฐานอย่าง NDID และมีมาตรฐานกำกับดูแลที่ชัดเจนจากภาครัฐ จะกลายเป็นเครื่องมือสำคัญในการสกัดกั้นมิจฉาชีพ, ปกป้องข้อมูลส่วนบุคคล, และเพิ่มความสะดวกสบายในการใช้ชีวิตดิจิทัล การเตรียมความพร้อมและทำความเข้าใจในระบบ Digital ID จึงเป็นสิ่งสำคัญสำหรับทุกคน เพื่อให้สามารถปรับตัวและใช้ประโยชน์จากระบบนิเวศดิจิทัลใหม่นี้ได้อย่างเต็มศักยภาพและปลอดภัย