เกณฑ์ใหม่แบงก์ชาติ! กู้ ‘บัตร-สินเชื่อ’ ยากขึ้นจริงไหม?

การบังคับใช้เกณฑ์การให้สินเชื่ออย่างรับผิดชอบ หรือ Responsible Lending โดยธนาคารแห่งประเทศไทย (ธปท.) ได้สร้างความสนใจและคำถามมากมาย โดยเฉพาะในประเด็นที่ว่า เกณฑ์ใหม่แบงก์ชาติ! กู้ ‘บัตร-สินเชื่อ’ ยากขึ้นจริงไหม? ซึ่งส่งผลกระทบโดยตรงต่อผู้ที่กำลังวางแผนขอสินเชื่อส่วนบุคคลหรือสมัครบัตรเครดิต มาตรการนี้มีเป้าหมายเพื่อแก้ไขปัญหาหนี้ครัวเรือนและสร้างวินัยทางการเงินที่ยั่งยืน แต่ในขณะเดียวกันก็อาจสร้างความท้าทายใหม่ๆ ให้กับผู้บริโภคบางกลุ่ม บทความนี้จะวิเคราะห์ในรายละเอียดว่าเกณฑ์ใหม่นี้คืออะไร และส่งผลต่อการเข้าถึงสินเชื่ออย่างไร

สรุปประเด็นสำคัญของเกณฑ์สินเชื่อใหม่

- มุ่งเน้นช่วยเหลือลูกหนี้เดิม: เกณฑ์ใหม่ภายใต้มาตรการช่วยเหลือลูกหนี้ มีเป้าหมายหลักเพื่อช่วยจัดการภาระหนี้สินเดิม โดยเฉพาะการรวมหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลเข้ากับสินเชื่อที่มีหลักประกัน เช่น สินเชื่อบ้านหรือรถยนต์

- เงื่อนไขที่เข้มงวดขึ้น: แม้จะมีเป้าหมายเพื่อช่วยเหลือ แต่มาตรการดังกล่าวมาพร้อมกับเงื่อนไขและข้อจำกัดที่เข้มงวด เช่น การจำกัดวงเงินสินเชื่อหลักประกัน และการห้ามก่อหนี้เพื่อการบริโภคใหม่ในช่วง 12 เดือนแรก

- ผลกระทบต่อเครดิตบูโร: การเข้าร่วมมาตรการช่วยเหลือจะมีการบันทึกข้อมูลในระบบของบริษัท ข้อมูลเครดิตแห่งชาติ (NCB) หรือเครดิตบูโร ซึ่งอาจมีผลต่อการพิจารณาสินเชื่อในอนาคต

- ผู้กู้รายใหม่ไม่ได้รับผลกระทบโดยตรง: สำหรับบุคคลทั่วไปที่ไม่มีประวัติหนี้เสียหรือไม่ได้เข้าร่วมโครงการช่วยเหลือ การขอสินเชื่อใหม่ยังคงเป็นไปตามเกณฑ์การพิจารณาปกติของสถาบันการเงินแต่ละแห่ง

- แนวโน้มการอนุมัติสินเชื่อที่ระมัดระวัง: สถาบันการเงินมีแนวโน้มปรับกลยุทธ์โดยเน้นกลุ่มลูกค้าที่มีรายได้ปานกลางถึงสูง และเพิ่มความระมัดระวังในการปล่อยสินเชื่อเพื่อควบคุมความเสี่ยงจากหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL)

เจาะลึกหลักการ Responsible Lending และความสำคัญต่อระบบการเงิน

ก่อนที่จะวิเคราะห์ผลกระทบในเชิงลึก การทำความเข้าใจแนวคิดพื้นฐานของ “Responsible Lending” หรือการให้สินเชื่ออย่างรับผิดชอบ ถือเป็นสิ่งสำคัญอย่างยิ่ง เนื่องจากเป็นหัวใจหลักของนโยบายที่ธนาคารแห่งประเทศไทยกำลังผลักดัน เพื่อสร้างเสถียรภาพทางการเงินในระยะยาว ทั้งในระดับบุคคลและระดับประเทศ

Responsible Lending คืออะไร?

Responsible Lending คือแนวปฏิบัติที่สถาบันการเงินผู้ให้สินเชื่อ ต้องดำเนินการให้มั่นใจว่าผู้กู้มีความสามารถในการชำระหนี้คืนได้จริงตลอดอายุสัญญา โดยไม่ก่อให้เกิดภาระหนี้สินที่หนักเกินความสามารถ (Over-indebtedness) หลักการนี้ไม่ได้มุ่งเน้นแค่การอนุมัติสินเชื่อ แต่ครอบคลุมกระบวนการทั้งหมด ตั้งแต่การโฆษณาผลิตภัณฑ์สินเชื่อที่ต้องมีความโปร่งใส ไม่ชวนเชื่อเกินจริง การประเมินความสามารถในการชำระหนี้ของผู้กู้อย่างรอบคอบ ไปจนถึงการให้ความช่วยเหลือเมื่อลูกหนี้ประสบปัญหาทางการเงิน ซึ่งทั้งหมดนี้มีเป้าหมายเพื่อสร้างความสมดุลระหว่างการเข้าถึงแหล่งเงินทุนของประชาชนและการบริหารความเสี่ยงของสถาบันการเงิน

ทำไมเกณฑ์นี้จึงมีความสำคัญในปัจจุบัน

สถานการณ์หนี้ครัวเรือนของประเทศไทยที่อยู่ในระดับสูงเป็นปัจจัยสำคัญที่ผลักดันให้ ธปท. ต้องยกระดับมาตรการกำกับดูแลการให้สินเชื่ออย่างจริงจัง ภาวะหนี้ครัวเรือนที่สูงไม่เพียงแต่ส่งผลกระทบต่อคุณภาพชีวิตของประชาชน แต่ยังเป็นความเสี่ยงเชิงระบบที่อาจลุกลามไปยังภาคเศรษฐกิจอื่นๆ ได้ การนำหลักการ Responsible Lending มาบังคับใช้อย่างเต็มรูปแบบ จึงเป็นเครื่องมือเชิงป้องกันที่สำคัญเพื่อ:

- ป้องกันการก่อหนี้เกินตัว: ช่วยคัดกรองและป้องกันไม่ให้ผู้บริโภคได้รับอนุมัติสินเชื่อในวงเงินที่สูงเกินกว่าจะจัดการได้ ซึ่งเป็นสาเหตุหลักของการผิดนัดชำระหนี้

- ส่งเสริมวินัยทางการเงิน: กระตุ้นให้ทั้งผู้ให้กู้และผู้กู้ตระหนักถึงความสำคัญของการวางแผนทางการเงินและความรับผิดชอบในการชำระคืนหนี้สิน

- ลดความเสี่ยงหนี้เสีย (NPLs): เมื่อการปล่อยสินเชื่อเป็นไปอย่างรัดกุมมากขึ้น แนวโน้มของหนี้ที่ไม่ก่อให้เกิดรายได้ในระบบสถาบันการเงินก็จะลดลง ส่งผลดีต่อเสถียรภาพโดยรวม

- สร้างความเป็นธรรมในตลาดสินเชื่อ: กำหนดมาตรฐานกลางให้สถาบันการเงินปฏิบัติต่อลูกหนี้อย่างเป็นธรรม โดยเฉพาะเมื่อลูกหนี้ประสบปัญหาและต้องการการปรับปรุงโครงสร้างหนี้

ดังนั้น การออกมาตรการช่วยเหลือลูกหนี้รายย่อยและ SMEs ภายใต้โครงการ “คุณสู้ เราช่วย” จึงเป็นส่วนหนึ่งของการนำหลักการ Responsible Lending มาปรับใช้ในทางปฏิบัติ เพื่อแก้ปัญหาหนี้เดิมที่มีอยู่ ควบคู่ไปกับการวางรากฐานสำหรับอนาคตที่ยั่งยืนมากขึ้น

เงื่อนไขและข้อจำกัดที่ส่งผลโดยตรงต่อผู้ขอสินเชื่อ

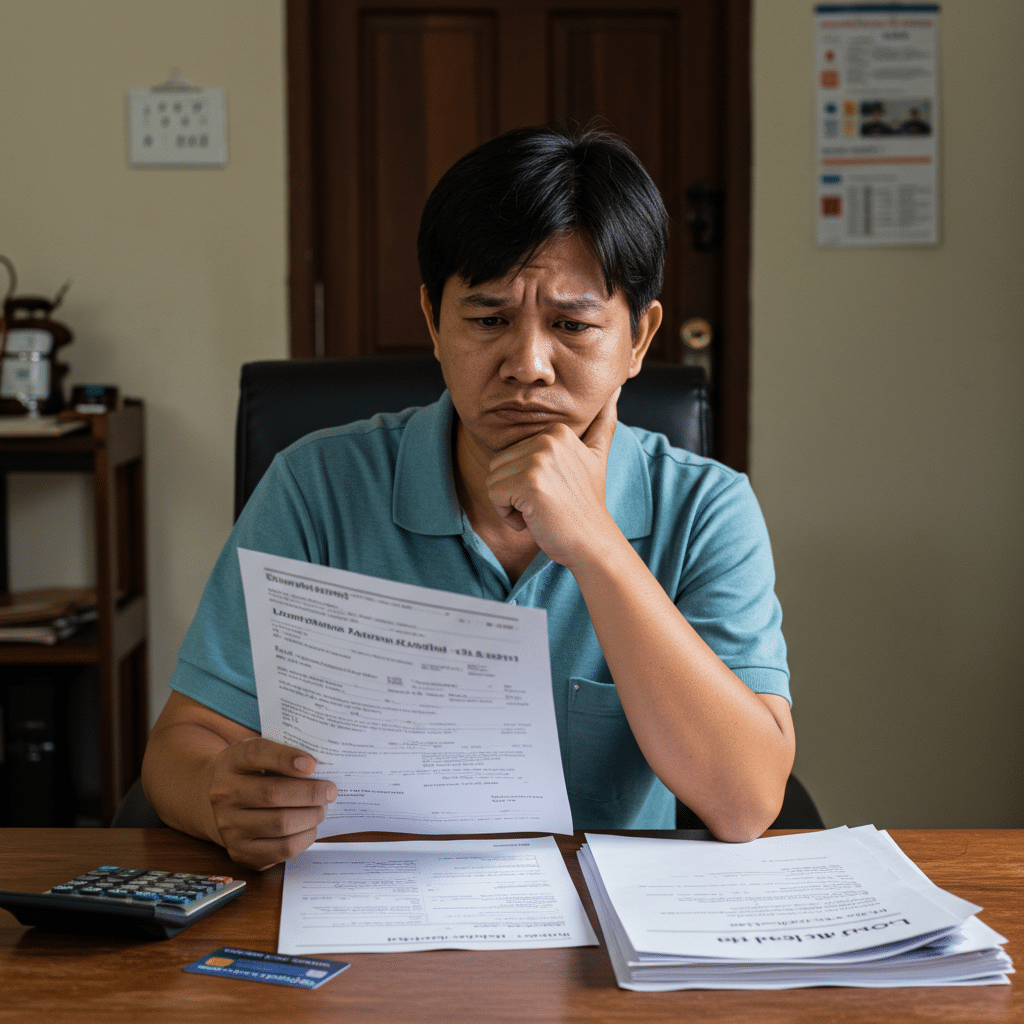

สำหรับคำถามที่ว่า เกณฑ์ใหม่แบงก์ชาติ! กู้ ‘บัตร-สินเชื่อ’ ยากขึ้นจริงไหม? คำตอบนั้นขึ้นอยู่กับสถานะของผู้กู้แต่ละราย โดยเฉพาะผู้ที่มีภาระหนี้เดิมและต้องการเข้าร่วมมาตรการช่วยเหลือ จะต้องเผชิญกับเงื่อนไขที่เฉพาะเจาะจงและเข้มงวดมากขึ้น ซึ่งสามารถแบ่งเป็นประเด็นหลักๆ ได้ดังนี้

เงื่อนไขการรวมหนี้: ข้อกำหนดที่ต้องรู้

หัวใจสำคัญของมาตรการช่วยเหลือ คือ การเปิดโอกาสให้ลูกหนี้สามารถรวมหนี้สินเชื่อส่วนบุคคลและบัตรเครดิตที่มีอัตราดอกเบี้ยสูง เข้ากับสินเชื่อที่มีหลักประกัน เช่น สินเชื่อบ้านหรือสินเชื่อรถยนต์ เพื่อลดภาระดอกเบี้ยและค่างวดต่อเดือน อย่างไรก็ตาม การเข้าร่วมมาตรการนี้มีข้อจำกัดด้านวงเงินของสินเชื่อหลักประกัน กล่าวคือ:

- หนี้บ้าน: วงเงินสินเชื่อรวมต้องไม่เกิน 5 ล้านบาท

- หนี้รถยนต์: วงเงินสินเชื่อรวมต้องไม่เกิน 8 แสนบาท

- หนี้รถจักรยานยนต์: วงเงินสินเชื่อรวมต้องไม่เกิน 5 หมื่นบาท

นั่นหมายความว่า หากลูกหนี้มีสินเชื่อบ้านในวงเงินที่สูงกว่า 5 ล้านบาท จะไม่สามารถนำหนี้บัตรเครดิตมารวมกับหนี้บ้านภายใต้โครงการนี้ได้ ซึ่งเป็นข้อจำกัดที่ทำให้ลูกหนี้บางกลุ่มไม่ได้รับประโยชน์จากมาตรการนี้ และยังคงต้องแบกรับภาระหนี้ดอกเบี้ยสูงต่อไป

ข้อจำกัดในการขอสินเชื่อใหม่ หลังเข้าร่วมมาตรการ

นี่คือประเด็นที่ส่งผลโดยตรงต่อความยากง่ายในการกู้ยืม สำหรับผู้ที่เข้าร่วมมาตรการรวมหนี้ จะมีข้อกำหนดที่สำคัญคือ ห้ามก่อหนี้ใหม่เพื่อการบริโภค (Non-business purpose loans) เพิ่มเติมเป็นระยะเวลา 12 เดือนแรก หลังจากเข้าร่วมโครงการ ข้อจำกัดนี้ถูกออกแบบมาเพื่อสร้าง “ช่วงปลอดหนี้” ให้ลูกหนี้ได้มีเวลาปรับตัวและสร้างเสถียรภาพทางการเงินโดยไม่มีภาระใหม่เข้ามาซ้ำเติม แต่ในทางปฏิบัติ นั่นหมายถึงการขออนุมัติบัตรเครดิตใบใหม่ หรือการขอสินเชื่อส่วนบุคคลเพื่อใช้จ่ายในกรณีฉุกเฉิน จะกลายเป็นเรื่องที่ทำได้ยากหรือเป็นไปไม่ได้เลยในช่วงปีแรก

ข้อยกเว้นเพียงอย่างเดียวคือ สินเชื่อเพื่อการประกอบธุรกิจสำหรับผู้ประกอบการ SMEs ที่มีความจำเป็นต้องใช้เงินทุนเพื่อเสริมสภาพคล่องและดำเนินกิจการต่อไปได้

ผลกระทบต่อข้อมูลเครดิตบูโร

อีกหนึ่งปัจจัยสำคัญที่ต้องพิจารณาคือ การเข้าร่วมมาตรการช่วยเหลือนี้จะมีการบันทึกข้อมูลลงในรายงานข้อมูลเครดิต หรือ “เครดิตบูโร” แม้ว่าการเข้าร่วมโครงการปรับโครงสร้างหนี้จะไม่ใช่การเสียประวัติทางการเงินในลักษณะเดียวกับการผิดนัดชำระหนี้ แต่สถานะดังกล่าวจะปรากฏในรายงานซึ่งสถาบันการเงินแห่งอื่นสามารถตรวจสอบได้เมื่อมีการยื่นขอสินเชื่อครั้งใหม่

การมีบันทึกนี้อาจทำให้สถาบันการเงินผู้ให้กู้รายใหม่ใช้ความระมัดระวังในการพิจารณาอนุมัติสินเชื่อมากขึ้น เนื่องจากเป็นสัญญาณว่าผู้กู้เคยประสบปัญหาทางการเงินมาก่อน ส่งผลให้กระบวนการพิจารณาอาจเข้มงวดกว่าปกติ หรืออาจได้รับการอนุมัติในวงเงินที่น้อยลง แม้จะพ้นช่วง 12 เดือนแรกไปแล้วก็ตาม

กรอบเวลาและคุณสมบัติผู้ที่เข้าเกณฑ์

มาตรการนี้ไม่ได้เปิดกว้างสำหรับลูกหนี้ทุกคน แต่มีเงื่อนไขด้านเวลาและสถานะของหนี้เข้ามาเกี่ยวข้อง โดยลูกหนี้ที่จะเข้าร่วมโครงการได้ จะต้องเป็นผู้ที่มีสัญญาสินเชื่อก่อนวันที่ 1 มกราคม 2567 และมีสถานะหนี้ค้างชำระตามเงื่อนไขที่กำหนดไว้ ซึ่งหมายความว่าหนี้ที่เกิดขึ้นใหม่หลังจากวันดังกล่าวจะไม่เข้าข่ายได้รับความช่วยเหลือภายใต้โครงการนี้ เป็นการบ่งชี้ว่ามาตรการนี้มุ่งเน้นการแก้ไขปัญหาหนี้เก่าที่สะสมมาเป็นหลัก

วิเคราะห์ผลกระทบ: ใครได้ ใครเสีย จากเกณฑ์ใหม่นี้?

| หัวข้อพิจารณา | กลุ่มลูกหนี้ที่เข้าร่วมมาตรการ | กลุ่มผู้กู้ทั่วไป (ไม่มีหนี้เสีย/ไม่เข้าร่วม) |

|---|---|---|

| การขอสินเชื่อใหม่ (บัตร/บุคคล) | ยากขึ้นอย่างมีนัยสำคัญ: ถูกจำกัดไม่ให้กู้เพิ่ม 12 เดือน และข้อมูลถูกบันทึกในเครดิตบูโร ทำให้การพิจารณาในอนาคตเข้มงวดขึ้น | ไม่ได้รับผลกระทบโดยตรง: การพิจารณายังคงเป็นไปตามนโยบายและเกณฑ์รายได้ปกติของสถาบันการเงิน |

| ภาระหนี้สินเดิม | ลดลง (หากเข้าเงื่อนไข): สามารถรวมหนี้เพื่อลดภาระดอกเบี้ยและค่างวดต่อเดือนได้ ทำให้สภาพคล่องดีขึ้นในระยะสั้น | คงเดิม: ยังคงต้องชำระหนี้ตามสัญญาเดิม ไม่มีการเปลี่ยนแปลงจากเกณฑ์ใหม่นี้ |

| ประวัติข้อมูลเครดิต | มีการบันทึกสถานะ: แม้ไม่ใช่ประวัติเสีย แต่การเข้าร่วมโครงการปรับโครงสร้างหนี้จะถูกบันทึกไว้เป็นข้อมูลประกอบการพิจารณา | ไม่มีการเปลี่ยนแปลง: ประวัติข้อมูลเครดิตจะสะท้อนพฤติกรรมการชำระหนี้ตามปกติ |

| ความยืดหยุ่นทางการเงิน | ลดลงชั่วคราว: การไม่สามารถเข้าถึงสินเชื่อเพื่อการบริโภคใหม่ได้ใน 1 ปี อาจสร้างปัญหาหากเกิดเหตุฉุกเฉินที่ต้องการเงินสด | คงเดิม: ยังคงมีความสามารถในการเข้าถึงแหล่งเงินทุนฉุกเฉินผ่านบัตรเครดิตหรือสินเชื่อส่วนบุคคลได้ตามปกติ |

จากตารางจะเห็นได้ว่ากลุ่มที่ได้รับผลกระทบโดยตรงและเผชิญกับความยากลำบากในการขอสินเชื่อใหม่คือ “กลุ่มลูกหนี้ที่เข้าร่วมมาตรการ” แม้จะได้รับความช่วยเหลือในการลดภาระหนี้เดิม แต่ก็ต้องแลกมากับข้อจำกัดที่เข้มงวด ในทางกลับกัน กลุ่มผู้กู้ทั่วไปที่มีวินัยทางการเงินดีและไม่ได้มีภาระหนี้สินล้นพ้นตัว จะยังคงสามารถเข้าถึงผลิตภัณฑ์สินเชื่อได้ตามปกติ

แนวโน้มตลาดสินเชื่อและการปรับตัวของผู้บริโภค

เกณฑ์ Responsible Lending ไม่เพียงส่งผลต่อผู้กู้ แต่ยังปรับเปลี่ยนภูมิทัศน์ของตลาดสินเชื่อโดยรวมอีกด้วย ผู้ให้บริการสินเชื่อ ทั้งธนาคารพาณิชย์และสถาบันการเงินที่ไม่ใช่ธนาคาร (Non-bank) มีแนวโน้มที่จะปรับกลยุทธ์การดำเนินงานให้สอดคล้องกับนโยบายของ ธปท. มากขึ้น โดยคาดว่าจะเห็นแนวโน้มดังต่อไปนี้:

- การมุ่งเน้นลูกค้าคุณภาพ: สถาบันการเงินจะให้ความสำคัญกับการขยายฐานลูกค้ากลุ่มที่มีรายได้ปานกลางถึงสูง ซึ่งมีความมั่นคงทางการเงินและมีความเสี่ยงในการผิดนัดชำระหนี้ต่ำกว่า

- กระบวนการพิจารณาที่รัดกุม: การตรวจสอบข้อมูลเครดิต การประเมินรายได้และภาระหนี้สินต่อรายได้ (Debt Service Ratio: DSR) จะมีความเข้มข้นมากยิ่งขึ้น เพื่อให้มั่นใจว่าผู้กู้มีความสามารถในการชำระหนี้จริง

- การนำเทคโนโลยีมาใช้: อาจมีการนำเทคโนโลยีปัญญาประดิษฐ์ (AI) และการวิเคราะห์ข้อมูลทางเลือก (Alternative Data) มาใช้ในการประเมินความเสี่ยงของผู้กู้ได้แม่นยำขึ้น

สำหรับผู้บริโภคที่ต้องการเตรียมความพร้อมในยุคที่การอนุมัติสินเชื่อมีความท้าทายมากขึ้น ควรให้ความสำคัญกับการสร้างสุขภาพทางการเงินที่แข็งแกร่งเป็นอันดับแรก ไม่ว่าจะเป็นการรักษาประวัติการชำระหนี้ที่ดีอย่างสม่ำเสมอ การตรวจสอบรายงานข้อมูลเครดิตของตนเองเป็นประจำเพื่อหาข้อผิดพลาด และการควบคุมระดับหนี้สินให้อยู่ในเกณฑ์ที่เหมาะสม ไม่เกิน 40-50% ของรายได้ต่อเดือน การเตรียมตัวที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อที่จำเป็นในอนาคต

บทสรุปและแนวทางการเตรียมความพร้อม

โดยสรุปแล้ว คำตอบของคำถามที่ว่า เกณฑ์ใหม่แบงก์ชาติ! กู้ ‘บัตร-สินเชื่อ’ ยากขึ้นจริงไหม? นั้นไม่สามารถตอบแบบขาวดำได้ทั้งหมด แต่ขึ้นอยู่กับสถานการณ์ของผู้กู้แต่ละรายเป็นสำคัญ สำหรับกลุ่มลูกหนี้เดิมที่เข้าร่วมมาตรการช่วยเหลือ การขอสินเชื่อเพื่อการบริโภคใหม่จะ “ยากขึ้นจริง” อย่างชัดเจนในช่วง 1-2 ปีแรก เนื่องจากข้อจำกัดที่เข้มงวดและผลกระทบต่อข้อมูลเครดิตบูโร แต่สำหรับประชาชนทั่วไปที่มีวินัยทางการเงินที่ดี การขอสินเชื่ออาจไม่แตกต่างจากเดิมมากนัก เพียงแต่อาจต้องผ่านกระบวนการพิจารณาที่ละเอียดและรอบคอบยิ่งขึ้นจากฝั่งสถาบันการเงิน

มาตรการ Responsible Lending ของธนาคารแห่งประเทศไทยถือเป็นก้าวสำคัญในการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน แม้ในระยะสั้นอาจสร้างความลำบากให้กับคนบางกลุ่ม แต่ในระยะยาวแล้วมีเป้าหมายเพื่อสร้างเสถียรภาพทางการเงินที่แข็งแกร่งให้กับทั้งระบบเศรษฐกิจและตัวลูกหนี้เอง ดังนั้น การวางแผนทางการเงินอย่างรอบคอบ การรักษาประวัติเครดิตที่ดี และการสร้างวินัยในการใช้จ่ายจึงเป็นกุญแจสำคัญที่จะช่วยให้ทุกคนสามารถผ่านช่วงเวลาแห่งการเปลี่ยนแปลงนี้ไปได้ และเข้าถึงแหล่งเงินทุนที่จำเป็นได้อย่างเหมาะสมเมื่อถึงเวลา