‘หนี้สุขภาพจิต’ เทรนด์ใหม่หลังปีใหม่ที่ต้องระวัง!

เมื่อเทศกาลแห่งความสุขสิ้นสุดลง หลายคนอาจต้องเผชิญกับความเป็นจริงที่ไม่สดใสนัก โดยเฉพาะอย่างยิ่งภาระค่าใช้จ่ายที่ตามมา แนวคิดเรื่อง ‘หนี้สุขภาพจิต’ ได้กลายเป็นประเด็นสำคัญที่สะท้อนถึงความเชื่อมโยงอย่างลึกซึ้งระหว่างปัญหาหนี้สินและผลกระทบต่อสภาวะจิตใจ ซึ่งมักจะปรากฏชัดเจนขึ้นในช่วงหลังเทศกาลปีใหม่ บทความนี้จะสำรวจแนวคิดดังกล่าวอย่างละเอียด ตั้งแต่สาเหตุ อาการ ไปจนถึงแนวทางการรับมือ เพื่อสร้างความเข้าใจและเป็นแนวทางป้องกันผลกระทบในระยะยาว

ประเด็นสำคัญที่น่าสนใจ

- หนี้สุขภาพจิต คือ สภาวะความเครียดเรื้อรัง วิตกกังวล หรือซึมเศร้า ที่มีต้นตอมาจากปัญหาหนี้สินและการเงิน ซึ่งส่งผลกระทบโดยตรงต่อการใช้ชีวิตประจำวัน

- ช่วงเวลาหลังเทศกาลปีใหม่มีความเสี่ยงสูงในการเกิดภาวะนี้ เนื่องจากการใช้จ่ายเกินตัวสำหรับของขวัญ การท่องเที่ยว และการเฉลิมฉลอง นำไปสู่ความเครียดทางการเงินที่สะสม

- อาการของหนี้สุขภาพจิตสามารถแสดงออกได้ 3 รูปแบบหลัก คือ ทางกาย (นอนไม่หลับ, อ่อนเพลีย), ทางจิตใจ (ซึมเศร้า, สิ้นหวัง) และ ทางพฤติกรรม (แยกตัวจากสังคม, หลีกเลี่ยงการพูดคุยเรื่องเงิน)

- การรับมือต้องทำควบคู่กันระหว่างการจัดการสภาวะจิตใจ เช่น การยอมรับปัญหาและฝึกความสงบ ควบคู่ไปกับการจัดการหนี้สินอย่างเป็นระบบ เช่น การวางแผนการเงินและเจรจากับเจ้าหนี้

- การขอความช่วยเหลือจากผู้เชี่ยวชาญ ทั้งนักจิตวิทยาและที่ปรึกษาทางการเงิน รวมถึงการใช้บริการสายด่วนสุขภาพจิต เป็นขั้นตอนสำคัญในการป้องกันไม่ให้ปัญหารุนแรงขึ้น

ทำความรู้จัก ‘หนี้สุขภาพจิต’: ภาวะซ่อนเร้นหลังการเฉลิมฉลอง

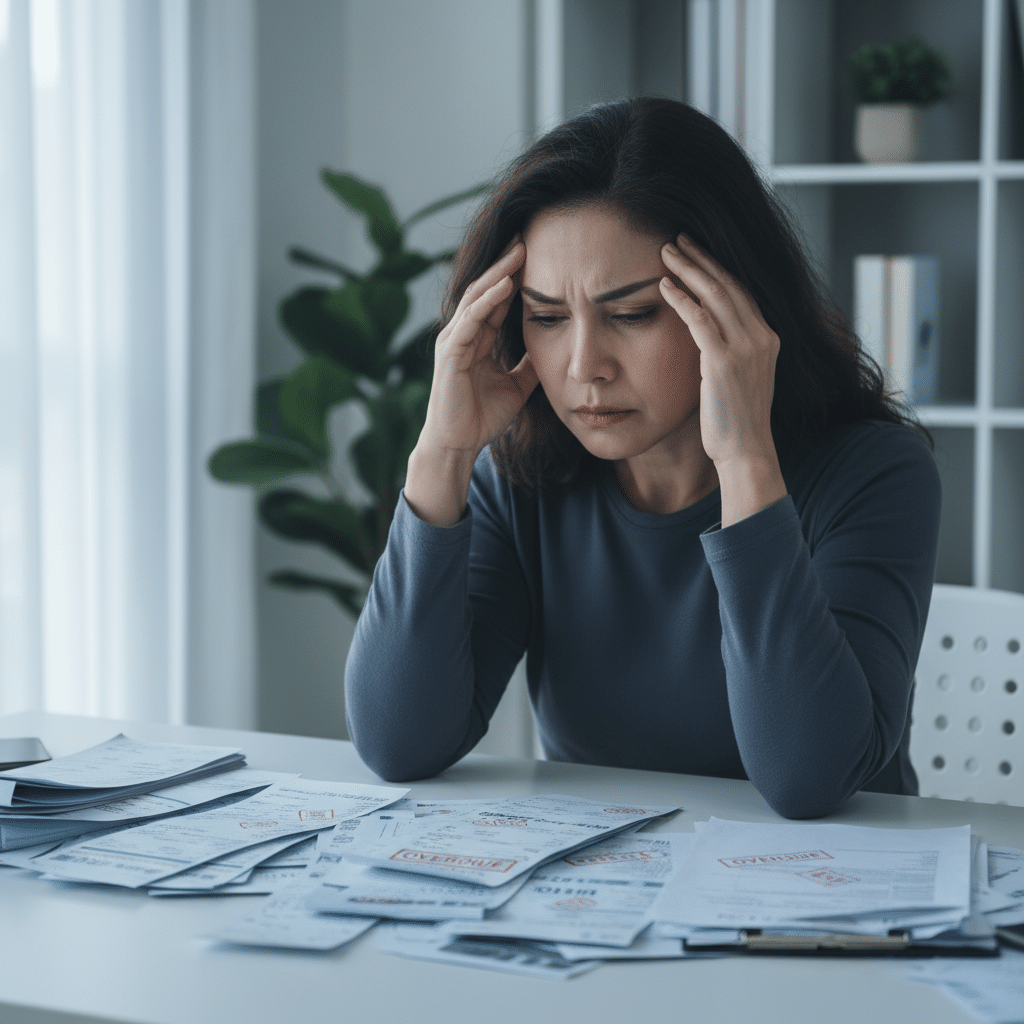

‘หนี้สุขภาพจิต’ เทรนด์ใหม่หลังปีใหม่ที่ต้องระวัง! เป็นแนวคิดที่อธิบายถึงความสัมพันธ์ที่ไม่อาจแยกจากกันได้ระหว่างความมั่นคงทางการเงินและสภาวะทางอารมณ์ของบุคคล ภาวะนี้ไม่ได้หมายถึงตัวเลขหนี้สินในบัญชีธนาคารเพียงอย่างเดียว แต่หมายรวมถึงภาระทางใจที่หนักอึ้ง ซึ่งเกิดจากความเครียดและความวิตกกังวลเกี่ยวกับปัญหาหนี้สินอย่างต่อเนื่อง ความกดดันนี้สามารถกัดกร่อนสุขภาพจิตทีละน้อย นำไปสู่ภาวะซึมเศร้า ความวิตกกังวลเรื้อรัง หรือแม้กระทั่งส่งผลกระทบต่อสุขภาพกาย เช่น อาการนอนไม่หลับ หรือระบบย่อยอาหารที่ผิดปกติ

ช่วงเวลาหลังเทศกาลปีใหม่มักเป็นจุดเริ่มต้นของวงจรนี้ บรรยากาศแห่งการเฉลิมฉลองและการมอบของขวัญอาจกระตุ้นให้เกิดการใช้จ่ายที่เกินกว่าศักยภาพทางการเงิน เมื่อความสุขจางหายไป สิ่งที่เหลืออยู่คือใบแจ้งหนี้และยอดบัตรเครดิตที่พุ่งสูงขึ้น ความรู้สึกผิด ความอับอาย และความกลัวต่ออนาคตทางการเงินที่ไม่แน่นอน กลายเป็นสิ่งที่เรียกว่า ภาวะซึมเศร้าหลังปีใหม่ (post-holiday blues) ซึ่งเมื่อรวมกับความเครียดทางการเงิน ก็จะกลายเป็น “หนี้สุขภาพจิต” ที่บั่นทอนคุณภาพชีวิตได้อย่างมหาศาล ปัญหานี้ไม่ได้จำกัดอยู่แค่กลุ่มคนใดกลุ่มคนหนึ่ง แต่สามารถเกิดขึ้นได้กับทุกคนที่ขาดการวางแผนทางการเงินที่ดีพอ หรือเผชิญกับเหตุการณ์ไม่คาดฝันที่ส่งผลกระทบต่อรายได้ การทำความเข้าใจภาวะนี้จึงเป็นก้าวแรกที่สำคัญในการป้องกันและรับมือกับผลกระทบที่จะตามมา

สาเหตุและที่มาของความเครียดทางการเงิน

ความเครียดที่เกิดจากปัญหาหนี้สินไม่ได้เกิดขึ้นอย่างไร้เหตุผล แต่มีรากฐานมาจากปัจจัยซับซ้อนทั้งส่วนบุคคลและสภาวะแวดล้อม การทำความเข้าใจถึงต้นตอของปัญหาจะช่วยให้สามารถวางแผนแก้ไขได้อย่างตรงจุดมากขึ้น

Debt Stress Syndrome: เมื่อหนี้สินทำร้ายจิตใจ

ในทางการแพทย์ มีการกล่าวถึงภาวะที่เรียกว่า “Debt Stress Syndrome” หรือโรคเครียดจากหนี้สิน ซึ่งเป็นสภาวะที่เกิดจากการแบกรับความกังวลเรื่องการเงินเป็นระยะเวลานาน จนส่งผลกระทบเป็นวงกว้างต่อร่างกาย จิตใจ และความสัมพันธ์กับคนรอบข้าง ความเครียดนี้ไม่ใช่แค่ความกังวลชั่วครั้งชั่วคราว แต่เป็นความกดดันเรื้อรังที่ทำให้ระบบประสาทตื่นตัวอยู่เสมอ

ข้อมูลที่น่าสนใจชี้ให้เห็นว่า ปัญหาการเงิน 3 อันดับแรกที่ส่งผลกระทบต่อการนอนหลับของผู้คนมากที่สุด ได้แก่ ปัญหาหนี้สิน (57%), ความกังวลเรื่องการวางแผนเกษียณ (22%), และการมีเงินออมไม่เพียงพอ (55%) ตัวเลขเหล่านี้สะท้อนให้เห็นว่าภาระหนี้สินเป็นปัจจัยรบกวนจิตใจที่รุนแรงที่สุด

ความเครียดจากหนี้สินทำให้ร่างกายหลั่งฮอร์โมนคอร์ติซอล (Cortisol) หรือฮอร์โมนแห่งความเครียดออกมาอย่างต่อเนื่อง ซึ่งในระยะยาวจะส่งผลเสียต่อระบบภูมิคุ้มกัน เพิ่มความเสี่ยงต่อโรคหัวใจ ความดันโลหิตสูง และเบาหวาน ขณะเดียวกันก็ส่งผลต่อสมองส่วนที่ควบคุมอารมณ์ ทำให้รู้สึกหงุดหงิดง่าย วิตกกังวล และไม่มีความสุข

ปัจจัยกระตุ้นที่พบบ่อย

หนี้สุขภาพจิตสามารถเกิดจากหลายสาเหตุร่วมกัน โดยปัจจัยกระตุ้นที่พบบ่อยสามารถแบ่งได้ดังนี้:

- การใช้จ่ายเกินตัว: เป็นสาเหตุที่พบได้บ่อยที่สุด โดยเฉพาะการใช้บัตรเครดิตเพื่อซื้อสินค้าหรือบริการที่เกินความจำเป็น ซึ่งนำไปสู่หนี้ดอกเบี้ยสูงที่ยากต่อการชำระคืน

- เหตุการณ์ไม่คาดฝัน: การตกงานกะทันหัน การเจ็บป่วยรุนแรงของตนเองหรือคนในครอบครัว หรือการประสบอุบัติเหตุ ล้วนเป็นเหตุการณ์ที่สร้างภาระค่าใช้จ่ายมหาศาลและทำให้รายได้หยุดชะงัก

- การลงทุนหรือทำธุรกิจล้มเหลว: ความฝันในการสร้างธุรกิจอาจกลายเป็นฝันร้ายเมื่อแผนการไม่เป็นไปตามที่คาดไว้ ทำให้เกิดหนี้สินจำนวนมากจากการกู้ยืมเพื่อมาลงทุน

- การขาดความรู้ทางการเงิน: การไม่เข้าใจวิธีการบริหารจัดการเงิน การวางแผนงบประมาณ หรืออันตรายของหนี้นอกระบบ ทำให้หลายคนตกอยู่ในวงจรหนี้สินได้ง่าย

- แรงกดดันทางสังคม: ความต้องการที่จะมีชีวิตทัดเทียมกับผู้อื่น หรือการรักษาภาพลักษณ์ทางสังคม อาจนำไปสู่การใช้จ่ายเพื่อซื้อสินค้าราคาแพง ซึ่งเป็นการสร้างหนี้โดยไม่จำเป็น

ทำไมปีใหม่จึงเป็นช่วงเวลาที่เสี่ยงที่สุด

เทศกาลปีใหม่ควรเป็นช่วงเวลาแห่งความสุข แต่สำหรับหลายคน มันกลับเป็นจุดเริ่มต้นของความทุกข์ทางการเงิน เนื่องจากเป็นช่วงที่มีค่าใช้จ่ายสูงกว่าปกติหลายเท่าตัว ทั้งค่าของขวัญสำหรับครอบครัวและเพื่อนฝูง ค่าเดินทางท่องเที่ยวเพื่อพักผ่อน และค่าใช้จ่ายในการจัดงานเลี้ยงสังสรรค์ ค่าใช้จ่ายเหล่านี้มักถูกมองว่าเป็น “การลงทุนเพื่อความสุข” แต่เมื่อรวมกันแล้วสามารถสร้างภาระหนี้ก้อนโตได้อย่างรวดเร็ว โดยเฉพาะเมื่อใช้จ่ายผ่านบัตรเครดิตหรือสินเชื่อส่วนบุคคล

เมื่อเทศกาลสิ้นสุดลง ความเป็นจริงของใบแจ้งหนี้จะเริ่มปรากฏขึ้นในเดือนมกราคม ซึ่งเป็นช่วงเวลาที่หลายคนเรียกว่า “January Blues” ความรู้สึกซึมเศร้าหลังวันหยุดยาวผสมผสานกับความเครียดจากตัวเลขหนี้สินที่ต้องชำระ ทำให้ปัญหารุนแรงขึ้นเป็นทวีคูณ ความรู้สึกสนุกสนานจากการใช้จ่ายในช่วงปีใหม่ถูกแทนที่ด้วยความวิตกกังวลและความสิ้นหวังในการหาเงินมาจัดการกับภาระที่สร้างขึ้นมา นี่คือเหตุผลที่ทำให้ “หนี้สุขภาพจิต” กลายเป็นเทรนด์ที่น่ากังวลและต้องเฝ้าระวังเป็นพิเศษในช่วงหลังปีใหม่ของทุกปี

สัญญาณเตือน: จะรู้ได้อย่างไรว่ากำลังเผชิญกับหนี้สุขภาพจิต

หนี้สุขภาพจิตมักจะค่อยๆ ก่อตัวขึ้นอย่างเงียบๆ การสังเกตสัญญาณเตือนทั้งของตนเองและคนรอบข้างจึงเป็นสิ่งสำคัญ เพื่อที่จะได้เข้าสู่กระบวนการแก้ไขได้ทันท่วงที อาการเหล่านี้สามารถแบ่งออกได้เป็น 3 ด้านหลักๆ คือ อาการทางกาย ทางจิตใจ และการเปลี่ยนแปลงทางพฤติกรรม

อาการทางกาย

ร่างกายมักเป็นส่วนแรกที่แสดงปฏิกิริยาต่อความเครียดเรื้อรัง สัญญาณทางกายที่ควรสังเกต ได้แก่:

- นอนไม่หลับหรือนอนมากเกินไป: ความวิตกกังวลเรื่องหนี้สินมักจะรบกวนความคิดในเวลากลางคืน ทำให้นอนหลับได้ยาก หรือในบางกรณีอาจรู้สึกอ่อนเพลียจนนอนมากกว่าปกติแต่ก็ยังไม่สดชื่น

- การเปลี่ยนแปลงของพฤติกรรมการกิน: บางคนอาจเบื่ออาหาร กินอะไรไม่ลง ในขณะที่บางคนอาจกินมากกว่าปกติ (Emotional Eating) เพื่อรับมือกับความเครียด

- อาการปวดเมื่อยตามร่างกายโดยไม่ทราบสาเหตุ: เช่น ปวดศีรษะ ปวดหลัง หรือปวดกล้ามเนื้อ ซึ่งเป็นผลมาจากความตึงเครียดของร่างกาย

- สมาธิสั้นลง: ความคิดที่วนเวียนอยู่กับเรื่องเงินทำให้ยากต่อการจดจ่อกับงานหรือกิจกรรมตรงหน้า ส่งผลกระทบต่อประสิทธิภาพในการทำงาน

- อาการเกี่ยวกับระบบทางเดินอาหาร: เช่น ปวดท้อง ท้องผูก หรือท้องเสีย ซึ่งเป็นผลกระทบโดยตรงจากความเครียด

อาการทางจิตใจ

ผลกระทบทางจิตใจเป็นแกนกลางของภาวะหนี้สุขภาพจิต ซึ่งมักจะรุนแรงและสังเกตได้ชัดเจน:

- ความวิตกกังวลตลอดเวลา: รู้สึกกระวนกระวายใจ ไม่สามารถผ่อนคลายได้ และมักจะจินตนาการถึงสถานการณ์เลวร้ายที่สุดที่อาจเกิดขึ้นกับปัญหาการเงิน

- ภาวะซึมเศร้า: รู้สึกหดหู่ ท้อแท้ สิ้นหวัง มองไม่เห็นทางออก และหมดความสนใจในสิ่งที่เคยชอบทำ

- ความรู้สึกไร้ค่าหรือรู้สึกผิด: โทษตัวเองสำหรับปัญหาหนี้สินที่เกิดขึ้น และรู้สึกว่าตนเองเป็นภาระของครอบครัว

- อารมณ์แปรปรวน: หงุดหงิดง่าย ฉุนเฉียว หรือโกรธเคืองต่อสิ่งเล็กๆ น้อยๆ ที่เข้ามากระทบ

- ความคิดเกี่ยวกับการฆ่าตัวตาย: ในกรณีที่รุนแรง ความสิ้นหวังอาจนำไปสู่ความคิดที่อยากจะจบชีวิตเพื่อหนีปัญหา ซึ่งเป็นสัญญาณอันตรายที่สุด จากการศึกษาพบว่าผู้ที่มีปัญหาการเงินรุนแรงมีความเสี่ยงในการฆ่าตัวตายสูงกว่าคนทั่วไปถึง 2 เท่า

การศึกษาชิ้นหนึ่งในประเทศฟินแลนด์เมื่อปี 2014 พบข้อสรุปที่ชัดเจนว่า กลุ่มคนที่มีหนี้สินมีแนวโน้มที่จะรายงานว่าสุขภาพจิตของตนเองย่ำแย่กว่าคนทั่วไปอย่างมีนัยสำคัญ ซึ่งตอกย้ำถึงความเชื่อมโยงที่แข็งแกร่งระหว่างสถานะทางการเงินและสภาวะทางจิตใจ

การเปลี่ยนแปลงทางพฤติกรรม

ความเครียดจากหนี้สินมักจะส่งผลให้พฤติกรรมการใช้ชีวิตและการเข้าสังคมเปลี่ยนไปอย่างเห็นได้ชัด:

- การเก็บตัวและแยกตัวออกจากสังคม: หลีกเลี่ยงการพบปะเพื่อนฝูงหรือเข้าร่วมกิจกรรมทางสังคม เนื่องจากความรู้สึกอับอาย หรือไม่ต้องการตอบคำถามเกี่ยวกับชีวิตส่วนตัว

- การหลีกเลี่ยงการสื่อสาร: ไม่อยากพูดคุยเรื่องเงินกับคนในครอบครัว ไม่รับโทรศัพท์จากเบอร์ที่ไม่คุ้นเคยเพราะกลัวเป็นการทวงหนี้

- ความคิดวนเวียนแต่เรื่องหนี้: ใช้เวลาส่วนใหญ่ไปกับการคิดคำนวณตัวเลขหนี้สิน หาทางออก แต่ก็ไม่สามารถตัดสินใจลงมือทำได้จริง

- การใช้สารเสพติดหรือแอลกอฮอล์: บางคนอาจหันไปพึ่งพาสุราหรือสิ่งเสพติดเพื่อหลีกหนีจากความเป็นจริง ซึ่งยิ่งทำให้ปัญหาสุขภาพและการเงินเลวร้ายลงไปอีก

หากพบว่าตนเองหรือคนใกล้ชิดมีอาการเหล่านี้หลายข้อพร้อมกัน โดยเฉพาะหลังช่วงที่มีการใช้จ่ายสูง ควรตระหนักว่านี่อาจเป็นสัญญาณของ “หนี้สุขภาพจิต” และจำเป็นต้องได้รับการดูแลอย่างเร่งด่วน

ผลกระทบระยะยาวที่มากกว่าแค่เรื่องเงิน

หนี้สุขภาพจิตไม่ได้เป็นเพียงสภาวะชั่วคราว แต่หากปล่อยทิ้งไว้โดยไม่ได้รับการแก้ไข มันสามารถสร้างผลกระทบเชิงลบในระยะยาวที่แผ่ขยายไปทุกมิติของชีวิต ตั้งแต่สุขภาพกาย ความสัมพันธ์ ไปจนถึงโอกาสในอนาคต

ในด้านสุขภาพโดยรวม ความเครียดเรื้อรังจะค่อยๆ ทำลายระบบต่างๆ ของร่างกาย เพิ่มความเสี่ยงต่อการเกิดโรคไม่ติดต่อเรื้อรัง (NCDs) เช่น โรคหัวใจและหลอดเลือด ความดันโลหิตสูง และเบาหวาน นอกจากนี้ยังส่งผลต่อการทำงานของสมอง ทำให้ความจำและการตัดสินใจแย่ลง ซึ่งกระทบโดยตรงต่อประสิทธิภาพในการทำงาน อาจนำไปสู่การถูกตำหนิ ลดตำแหน่ง หรือแม้กระทั่งตกงาน ซึ่งยิ่งทำให้สถานการณ์ทางการเงินเลวร้ายลงไปอีก

ในด้านความสัมพันธ์ ปัญหาหนี้สินเป็นหนึ่งในสาเหตุหลักของการทะเลาะเบาะแว้งในครอบครัว ความเครียดทำให้บรรยากาศในบ้านตึงเครียด การสื่อสารลดลง และอาจนำไปสู่การหย่าร้างได้ในที่สุด ความสัมพันธ์กับเพื่อนฝูงก็อาจได้รับผลกระทบเช่นกัน เมื่อต้องปฏิเสธการเข้าร่วมกิจกรรมต่างๆ บ่อยครั้งเพราะไม่มีเงิน หรือหลีกเลี่ยงการพบปะผู้คนเพราะความอับอาย

ในกรณีที่รุนแรงและยืดเยื้อ ความเครียดอาจพัฒนาไปสู่การเจ็บป่วยทางจิตเวชที่ต้องได้รับการรักษาอย่างจริงจัง เช่น โรคซึมเศร้ารุนแรง หรือโรควิตกกังวลทั่วไป หลายคนอาจต้องตัดสินใจขายทรัพย์สินสำคัญ เช่น บ้านหรือรถยนต์ เพื่อนำเงินมาชำระหนี้และรักษาชีวิตรอด ซึ่งเป็นการสูญเสียความมั่นคงในชีวิตที่สร้างมาทั้งชีวิต

เรื่องราวจากผู้ใช้งานในเว็บบอร์ดชื่อดังอย่าง Pantip ที่เล่าประสบการณ์การเป็นหนี้กว่า 400,000 บาทจากการทำธุรกิจ สะท้อนให้เห็นถึงความรู้สึกท้อแท้และสิ้นหวังที่ต้องเผชิญ แต่ในขณะเดียวกันก็แสดงให้เห็นถึงความพยายามในการหาทางออก ซึ่งเป็นตัวอย่างที่ชัดเจนว่าแม้จะอยู่ในจุดที่มืดมนที่สุด แต่ก็ยังมีความหวังเสมอหากเริ่มต้นลงมือแก้ไข

แนวทางการรับมือและจัดการหนี้สุขภาพจิต

การก้าวข้ามผ่านวิกฤตหนี้สุขภาพจิตจำเป็นต้องอาศัยแนวทางแบบองค์รวม ที่จัดการทั้งปัญหาที่ “ใจ” และปัญหาที่ “กระเป๋าสตางค์” ไปพร้อมๆ กัน การแก้ไขเพียงด้านใดด้านหนึ่งอาจไม่ยั่งยืน การดำเนินการอย่างเป็นขั้นตอนและมีสติจะช่วยให้สามารถฟื้นฟูสถานการณ์กลับมาเป็นปกติได้

ขั้นตอนที่ 1: ดูแลและเยียวยาจิตใจเป็นอันดับแรก

ก่อนที่จะเริ่มวางแผนจัดการหนี้สิน สิ่งสำคัญที่สุดคือการจัดการกับสภาวะจิตใจที่กำลังย่ำแย่ เพราะหากจิตใจไม่พร้อม การแก้ไขปัญหาอื่นๆ ก็จะเป็นไปได้ยาก

- ยอมรับปัญหา: ขั้นตอนแรกที่สำคัญที่สุดคือการยอมรับความจริงว่ากำลังเผชิญกับปัญหาทั้งทางการเงินและสุขภาพจิต การปฏิเสธหรือหลีกหนีจะยิ่งทำให้สถานการณ์เลวร้ายลง

- ค้นหาสาเหตุที่แท้จริง: ลองทบทวนว่าหนี้สินเกิดจากอะไร เป็นเพราะการใช้จ่ายฟุ่มเฟือย เหตุการณ์ไม่คาดฝัน หรือการขาดความรู้ การเข้าใจต้นตอจะช่วยป้องกันไม่ให้เกิดปัญหาซ้ำ

- สร้างภูมิคุ้มกันใจ (H.C.): แนวคิดนี้เน้นการสร้าง 2 สิ่งสำคัญ คือ ความหวัง (Hope) และ ความสงบ (Calmness)

- Hope (ความหวัง): มองหาทางออกที่เป็นไปได้ ตั้งเป้าหมายเล็กๆ ที่ทำสำเร็จได้ในแต่ละวัน เพื่อสร้างกำลังใจและเชื่อมั่นว่าปัญหานี้สามารถแก้ไขได้

- Calmness (ความสงบ): เมื่อรู้สึกฟุ้งซ่านหรือวิตกกังวล ให้หาวิธีหันเหความสนใจ เช่น การเล่นเกม ทำกิจกรรมที่ชอบ ฟังเพลง หรือฝึกสมาธิ เพื่อให้จิตใจได้พักและลดความเครียด

ขั้นตอนที่ 2: วางแผนจัดการหนี้สินอย่างเป็นระบบ

เมื่อสภาพจิตใจเริ่มคงที่แล้ว ก็ถึงเวลาลงมือจัดการกับปัญหาหนี้สินอย่างจริงจัง:

- รวบรวมข้อมูลหนี้สินทั้งหมด: ทำรายการหนี้ทั้งหมดที่มี แจกแจงยอดหนี้ อัตราดอกเบี้ย และยอดชำระขั้นต่ำต่อเดือน เพื่อให้เห็นภาพรวมของปัญหาทั้งหมด

- จัดทำงบประมาณรายรับ-รายจ่าย: บันทึกรายรับและรายจ่ายทั้งหมดอย่างละเอียด เพื่อหาว่าเงินหายไปไหนและมีส่วนไหนที่สามารถตัดทอนได้บ้าง

- ลดค่าใช้จ่ายที่ไม่จำเป็น: ตัดค่าใช้จ่ายฟุ่มเฟือย เช่น ค่ากาแฟแพงๆ การช้อปปิ้ง หรือค่าบริการสตรีมมิ่งที่ไม่ได้ใช้ เพื่อเพิ่มเงินสดสำหรับชำระหนี้

- หารายได้เสริม: มองหาช่องทางในการสร้างรายได้เพิ่มเติมจากงานประจำ ไม่ว่าจะเป็นงานฟรีแลนซ์ การขายของออนไลน์ หรือการทำงานล่วงเวลา

- เจรจากับเจ้าหนี้: อย่ากลัวที่จะติดต่อเจ้าหนี้เพื่อขอเจรจาปรับปรุงโครงสร้างหนี้ เช่น การขอพักชำระหนี้ชั่วคราว หรือขอลดดอกเบี้ย สถาบันการเงินส่วนใหญ่มีนโยบายช่วยเหลือลูกหนี้ที่ประสบปัญหา

ขั้นตอนที่ 3: ขอความช่วยเหลือจากผู้เชี่ยวชาญ

การยอมรับว่าต้องการความช่วยเหลือไม่ใช่เรื่องน่าอาย แต่เป็นความกล้าหาญ การปรึกษาผู้เชี่ยวชาญจะช่วยให้เห็นแนวทางที่ชัดเจนและเหมาะสมกับสถานการณ์ของตนเองมากขึ้น

| ช่องทาง | รายละเอียด |

|---|---|

| Mental Health Check In | เครื่องมือประเมินความเครียดและสุขภาพจิตเบื้องต้นออนไลน์ สามารถเข้าใช้งานได้ที่ checkin.dmh.go.th |

| สายด่วนสุขภาพจิต 1323 | บริการให้คำปรึกษาโดยจิตแพทย์และนักจิตวิทยาโดยตรง ไม่มีค่าใช้จ่าย และให้บริการตลอด 24 ชั่วโมง |

| โรงพยาบาลในสังกัดกรมสุขภาพจิต | สามารถเข้ารับการปรึกษาและรักษาได้ที่โรงพยาบาลของรัฐซึ่งมีสาขาทั่วประเทศ |

| นักจิตวิทยาหรือจิตแพทย์เอกชน | สำหรับผู้ที่ต้องการความเป็นส่วนตัวและความสะดวก สามารถนัดหมายเพื่อปรึกษาและตรวจสภาพจิตใจได้โดยตรง |

สรุป: ก้าวข้ามผ่านวิกฤตการเงินและใจไปด้วยกัน

‘หนี้สุขภาพจิต’ เป็นปรากฏการณ์ที่สะท้อนให้เห็นว่าปัญหาการเงินและสุขภาพจิตเป็นเรื่องที่แยกจากกันไม่ได้ ความเครียดจากการเป็นหนี้ โดยเฉพาะในช่วงหลังเทศกาลปีใหม่ สามารถบั่นทอนคุณภาพชีวิตได้อย่างรุนแรงและนำไปสู่ผลกระทบระยะยาวที่น่ากังวล การตระหนักถึงสัญญาณเตือนต่างๆ ทั้งทางร่างกาย จิตใจ และพฤติกรรม เป็นกุญแจสำคัญที่จะนำไปสู่การแก้ไขปัญหาตั้งแต่เนิ่นๆ

การเอาชนะวิกฤตนี้ต้องอาศัยความกล้าหาญในการยอมรับความจริง เริ่มต้นจากการดูแลเยียวยาสภาพจิตใจของตนเองให้กลับมาเข้มแข็ง ควบคู่ไปกับการวางแผนจัดการหนี้สินอย่างเป็นระบบและมีวินัย ที่สำคัญที่สุดคือต้องไม่ลังเลที่จะขอความช่วยเหลือจากคนรอบข้างและผู้เชี่ยวชาญ การเดินทางออกจากวงจรหนี้สินอาจต้องใช้เวลาและความอดทน แต่ด้วยแนวทางที่ถูกต้องและการสนับสนุนที่ดี ทุกคนสามารถก้าวข้ามผ่านช่วงเวลาที่ยากลำบากนี้และกลับมามีชีวิตที่มั่นคงทั้งทางการเงินและจิตใจได้อีกครั้ง