เคลมประกันยุค AI: รู้ไว้ไม่เสียเปรียบเมื่อเกิดเหตุ 2569

- ประเด็นสำคัญของการเคลมประกันในยุคดิจิทัล

- การเปลี่ยนแปลงครั้งใหญ่ของอุตสาหกรรมประกันภัยในปี 2569

- AI ขับเคลื่อนกระบวนการเคลมประกันอย่างไร

- เปรียบเทียบกระบวนการเคลมประกันแบบดั้งเดิมและแบบใช้ AI

- การปรับตัวของผู้เอาประกัน: จาก “เหมาจ่าย” สู่ “Co-payment”

- แนวทางเตรียมความพร้อมสำหรับเคลมประกันยุค AI

- บทสรุป: อนาคตของการเคลมประกัน

ในปี 2569 กระบวนการเคลมประกันยุค AI: รู้ไว้ไม่เสียเปรียบเมื่อเกิดเหตุ 2569 ได้กลายเป็นมาตรฐานใหม่ที่ผู้เอาประกันต้องทำความเข้าใจ เทคโนโลยีปัญญาประดิษฐ์ (AI) เข้ามามีบทบาทสำคัญในการประเมินความเสียหายและอนุมัติสินไหมทดแทน ทำให้ขั้นตอนต่างๆ รวดเร็วและมีประสิทธิภาพมากขึ้น อย่างไรก็ตาม การเปลี่ยนแปลงนี้มาพร้อมกับความท้าทายและเงื่อนไขใหม่ที่ผู้เอาประกันจำเป็นต้องปรับตัวเพื่อรักษาสิทธิ์ประโยชน์สูงสุด

ประเด็นสำคัญของการเคลมประกันในยุคดิจิทัล

- ความเร็วในการอนุมัติ: AI สามารถลดระยะเวลาการพิจารณาเคลมจากหลายวันเหลือเพียงไม่กี่นาทีในบางกรณี โดยเฉพาะการเคลมที่ไม่ซับซ้อนผ่านช่องทางออนไลน์

- การเปลี่ยนแปลงเงื่อนไขความคุ้มครอง: บริษัทประกันหลายแห่งปรับเปลี่ยนรูปแบบความคุ้มครองจาก “เหมาจ่าย” (Lump Sum) เป็น “การชำระร่วม” (Co-payment) เพื่อควบคุมค่าใช้จ่ายในการเคลม

- ความสำคัญของข้อมูลดิจิทัล: การเตรียมเอกสารและหลักฐานในรูปแบบดิจิทัล เช่น ภาพถ่าย วิดีโอ และไฟล์เอกสารที่ชัดเจน กลายเป็นปัจจัยสำคัญที่ส่งผลโดยตรงต่อการพิจารณาของระบบ AI

- ช่องทางการเคลมออนไลน์: การใช้แอปพลิเคชันและเว็บไซต์ของบริษัทประกันเป็นช่องทางหลักในการยื่นเคลม ซึ่งต้องการความคุ้นเคยในการใช้งานจากผู้เอาประกัน

การเปลี่ยนแปลงครั้งใหญ่ของอุตสาหกรรมประกันภัยในปี 2569

อุตสาหกรรมประกันภัยทั่วโลก รวมถึงประเทศไทย กำลังเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างที่ขับเคลื่อนด้วยเทคโนโลยีดิจิทัล โดยเฉพาะปัญญาประดิษฐ์ หรือ AI ซึ่งได้เข้ามาปฏิวัติกระบวนการทำงานแบบดั้งเดิม ตั้งแต่การประเมินความเสี่ยงในการรับประกัน ไปจนถึงขั้นตอนที่ส่งผลกระทบต่อผู้บริโภคโดยตรงอย่างการเรียกร้องสินไหมทดแทน

ในปี 2569 นี้ เทรนด์การนำ AI มาใช้ในการประเมินความเสียหายและการอนุมัติเคลมได้กลายเป็นรูปธรรมที่ชัดเจนขึ้น บริษัทประกันชั้นนำต่างพัฒนาระบบอัตโนมัติเพื่อวิเคราะห์ข้อมูลจำนวนมหาศาลได้อย่างรวดเร็ว ไม่ว่าจะเป็นข้อมูลจากภาพถ่ายอุบัติเหตุรถยนต์ รายละเอียดในใบรับรองแพทย์ หรือเอกสารประกอบการเคลมต่างๆ เป้าหมายหลักคือการลดขั้นตอนที่ต้องใช้บุคลากร ลดระยะเวลาในการรอคอย และเพิ่มความแม่นยำในการพิจารณา ซึ่งท้ายที่สุดจะนำไปสู่ประสบการณ์ที่ดีขึ้นสำหรับผู้เอาประกัน

การเปลี่ยนแปลงนี้ไม่ได้จำกัดอยู่แค่ในประกันประเภทใดประเภทหนึ่ง แต่เป็นแนวโน้มที่เกิดขึ้นครอบคลุมทั้งประกันชีวิต ประกันสุขภาพ และประกันวินาศภัย เช่น ประกันรถยนต์ ดังนั้น ผู้ถือกรมธรรม์ทุกคนจึงจำเป็นต้องมีความเข้าใจในเทคโนโลยีและกระบวนการใหม่ๆ เพื่อให้สามารถใช้ประโยชน์จากระบบได้อย่างเต็มประสิทธิภาพและหลีกเลี่ยงข้อผิดพลาดที่อาจทำให้เสียเปรียบได้

AI ขับเคลื่อนกระบวนการเคลมประกันอย่างไร

ปัญญาประดิษฐ์เข้ามาเป็นเครื่องมือสำคัญที่ช่วยยกระดับประสิทธิภาพของกระบวนการเคลมประกัน โดยทำงานผ่านอัลกอริทึมที่ถูกฝึกฝนให้สามารถวิเคราะห์และตัดสินใจเบื้องต้นจากข้อมูลที่ได้รับเข้ามา ระบบ AI สามารถทำงานได้ตลอด 24 ชั่วโมง ทำให้การรับเรื่องและประมวลผลเป็นไปอย่างต่อเนื่องและรวดเร็ว

กรณีศึกษาจากการเคลมประกันสุขภาพ

แม้คำค้นหาจะเน้นที่ประกันรถยนต์ แต่ตัวอย่างที่ชัดเจนที่สุดของการนำ AI มาใช้ในปัจจุบันมาจากฝั่งประกันสุขภาพ ซึ่งเป็นต้นแบบที่แสดงให้เห็นถึงทิศทางของอุตสาหกรรมโดยรวม บริษัทประกันอย่าง AIA ได้นำร่องด้วยระบบ AIA iClaim ซึ่งเป็นแพลตฟอร์มการยื่นเคลมออนไลน์ผ่านแอปพลิเคชัน AIA iService ผู้เอาประกันสามารถส่งเรื่องเคลมค่าชดเชยรายวัน (HB) หรือผลประโยชน์จากอุบัติเหตุ (AI) ได้ด้วยตนเอง

ขั้นตอนการทำงานของระบบนี้สะท้อนให้เห็นถึงประสิทธิภาพของ AI:

- การยื่นเรื่องออนไลน์: ผู้ใช้เลือกกรมธรรม์ที่ต้องการเคลม กรอกข้อมูลที่จำเป็น และแนบเอกสารสำคัญ เช่น ใบรับรองแพทย์และใบเสร็จ ผ่านแอปพลิเคชัน

- การยืนยันตัวตน: ระบบใช้รหัสผ่านครั้งเดียว (OTP) เพื่อยืนยันความปลอดภัยในการทำธุรกรรม

- การประมวลผลอัตโนมัติ: AI จะทำการตรวจสอบความถูกต้องและความครบถ้วนของเอกสารเบื้องต้น และประเมินเทียบกับเงื่อนไขความคุ้มครองในกรมธรรม์

- การอนุมัติและจ่ายเงิน: หากการเคลมเข้าเงื่อนไขและไม่ซับซ้อน ระบบสามารถอนุมัติและโอนเงินเข้าบัญชีธนาคารหรือ AIAPAY ของผู้เอาประกันได้ภายในเวลาไม่กี่วัน

นอกจากนี้ ยังมีบริการ Fax Claim สำหรับผู้ป่วยในที่เข้าเกณฑ์ ซึ่งโรงพยาบาลสามารถส่งเรื่องให้บริษัทประกันพิจารณาได้ทันที โดยใช้เวลาอนุมัติเพียง 5-45 นาที หากผ่านการอนุมัติ ผู้เอาประกันก็ไม่จำเป็นต้องสำรองจ่ายค่ารักษาพยาบาลล่วงหน้า ซึ่งแสดงให้เห็นถึงการลดขั้นตอนและเพิ่มความสะดวกสบายอย่างมาก

เทคโนโลยี AI ระดับโลกและผลกระทบต่อไทย

ในระดับสากล การใช้ AI ในอุตสาหกรรมประกันภัยมีความก้าวหน้าไปอีกขั้น ตัวอย่างเช่น การที่บริษัท Allianz ประกาศความร่วมมือกับ Anthropic เพื่อนำโมเดล AI อย่าง Claude มาช่วยในกระบวนการเคลมเมื่อช่วงต้นปี 2569 สะท้อนให้เห็นถึงศักยภาพของเทคโนโลยีนี้

AI ในลักษณะนี้ไม่ได้ทำหน้าที่เพียงตรวจสอบเอกสาร แต่ยังสามารถ:

- รับแจ้งเคลม (Claims Intake): วิเคราะห์และจัดหมวดหมู่ข้อมูลที่ลูกค้าแจ้งเข้ามาในเบื้องต้น

- จัดประเภทเอกสาร: จำแนกประเภทของเอกสารที่ส่งเข้ามาโดยอัตโนมัติ เช่น ใบรับรองแพทย์ ใบเสร็จ ใบแจ้งรายละเอียดค่ารักษา

- สรุปข้อมูลเคส: สร้างบทสรุปของเคสเคลมที่มีโครงสร้างชัดเจน เพื่อให้เจ้าหน้าที่สามารถตรวจสอบและตัดสินใจในขั้นตอนสุดท้ายได้อย่างรวดเร็ว

แม้ AI จะช่วยให้กระบวนการเร็วขึ้น แต่ความถูกต้องและครบถ้วนของข้อมูลที่ผู้เอาประกันส่งมอบยังคงเป็นปัจจัยที่สำคัญที่สุดในการอนุมัติเคลม การตัดสินใจในกรณีที่มีความซับซ้อนสูงยังคงต้องอาศัยการพิจารณาจากเจ้าหน้าที่ผู้เชี่ยวชาญ

ประโยชน์ที่สำคัญของเทคโนโลยีนี้คือการสร้างความโปร่งใสและตรวจสอบย้อนหลังได้ (Auditable) ซึ่งช่วยลดข้อผิดพลาดจากมนุษย์ ลดปัญหาเอกสารสูญหาย และสร้างความเชื่อมั่นให้แก่ผู้เอาประกัน แนวทางเหล่านี้กำลังถูกนำมาปรับใช้ในประเทศไทย และจะส่งผลโดยตรงต่อประสบการณ์การเคลมประกันทุกประเภทในอนาคตอันใกล้ รวมถึงการเคลมประกันรถยนต์ที่ AI จะเข้ามาช่วยวิเคราะห์ภาพความเสียหายจากอุบัติเหตุได้อย่างแม่นยำขึ้น

เปรียบเทียบกระบวนการเคลมประกันแบบดั้งเดิมและแบบใช้ AI

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น การเปรียบเทียบระหว่างกระบวนการเคลมแบบดั้งเดิมกับการเคลมที่ใช้เทคโนโลยี AI เข้ามาช่วย จะแสดงให้เห็นถึงความแตกต่างในด้านประสิทธิภาพและระยะเวลาอย่างมีนัยสำคัญ

| ขั้นตอน | การเคลมแบบดั้งเดิม | การเคลมยุค AI |

|---|---|---|

| การแจ้งเหตุ | ติดต่อ Call Center หรือตัวแทน, รอเจ้าหน้าที่สำรวจภัย (สำหรับรถยนต์) | แจ้งเหตุผ่านแอปพลิเคชัน, อัปโหลดรูปภาพ/วิดีโอได้ทันที |

| การส่งเอกสาร | ใช้เอกสารกระดาษ, ส่งผ่านไปรษณีย์หรือยื่นที่สาขา | อัปโหลดไฟล์เอกสารดิจิทัลผ่านแพลตฟอร์มออนไลน์ |

| การประเมินความเสียหาย | เจ้าหน้าที่เป็นผู้ประเมินทั้งหมด, อาจใช้เวลาหลายวัน | AI ช่วยวิเคราะห์ข้อมูลเบื้องต้นจากภาพถ่ายและเอกสาร, ลดระยะเวลาการประเมิน |

| การอนุมัติและรับเงิน | ใช้เวลาพิจารณาหลายวันทำการถึงหลายสัปดาห์ | อนุมัติเคสที่ไม่ซับซ้อนได้ภายในไม่กี่นาทีถึงไม่กี่วัน, รับเงินผ่านบัญชีโดยตรง |

การปรับตัวของผู้เอาประกัน: จาก “เหมาจ่าย” สู่ “Co-payment”

นอกจากการเปลี่ยนแปลงทางเทคโนโลยีแล้ว ในปี 2569 ยังมีการเปลี่ยนแปลงเชิงนโยบายที่สำคัญซึ่งผู้เอาประกันต้องรับทราบ นั่นคือการทยอยยกเลิกแผนประกันแบบ “เหมาจ่าย” (จ่ายค่ารักษาเต็ม 100% ตามวงเงิน) และปรับเปลี่ยนเป็นแผนที่มี “ความรับผิดส่วนแรก” หรือ “Co-payment” (การชำระร่วม) อย่างเต็มรูปแบบ ซึ่งมีผลบังคับใช้ตั้งแต่เดือนมีนาคม 2569 เป็นต้นมา

Co-payment คืออะไรและทำงานอย่างไร

Co-payment คือเงื่อนไขที่ผู้เอาประกันต้องร่วมรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลเป็นสัดส่วนตามที่กรมธรรม์กำหนด เช่น 10% หรือ 20% ของค่ารักษาพยาบาลทั้งหมด การเปลี่ยนแปลงนี้มีวัตถุประสงค์เพื่อควบคุมอัตราการเคลมที่สูงขึ้นอย่างต่อเนื่อง และส่งเสริมให้ผู้เอาประกันมีส่วนร่วมในการพิจารณาความจำเป็นของค่ารักษาพยาบาล

ตัวอย่าง: หากกรมธรรม์กำหนด Co-payment ไว้ที่ 10% และมีค่ารักษาพยาบาลเกิดขึ้น 50,000 บาท บริษัทประกันจะจ่ายให้ 90% คือ 45,000 บาท ส่วนที่เหลืออีก 10% คือ 5,000 บาท ผู้เอาประกันจะต้องรับผิดชอบเอง โดยสามารถใช้เงินสด, สวัสดิการจากที่ทำงาน, หรือความคุ้มครองจากกรมธรรม์อื่นมาชำระในส่วนนี้ได้

เงื่อนไขที่นำไปสู่การเปลี่ยนแปลงเป็น Co-payment

สำหรับผู้ถือกรมธรรม์เดิม ความคุ้มครองแบบเหมาจ่ายจะยังคงมีผลจนกว่าจะครบรอบปีกรมธรรม์ แต่บริษัทประกันอาจแจ้งปรับเปลี่ยนเป็นแผน Co-payment ในปีถัดไปหากผู้เอาประกันมีประวัติการเคลมเข้าเกณฑ์ที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กำหนด ซึ่งมักจะพิจารณาจาก:

- ความถี่ในการเคลม: มีการเคลมค่ารักษาพยาบาลจากอาการเจ็บป่วยเล็กน้อย (เช่น ไข้หวัด, ท้องเสีย) มากกว่า 3 ครั้งต่อปี

- จำนวนเงินที่เคลม: มียอดเคลมรวมต่อปีสูงกว่า 200% ของเบี้ยประกันที่ชำระ เช่น หากจ่ายเบี้ยประกัน 23,000 บาทต่อปี แต่เคลมค่ารักษาพยาบาลรวมเกิน 46,000 บาท

สำหรับลูกค้าใหม่ที่ทำสัญญาประกันหลังเดือนมีนาคม 2569 มีแนวโน้มที่จะได้รับข้อเสนอเป็นแผน Co-payment ตั้งแต่เริ่มต้น ดังนั้น การตรวจสอบประวัติการเคลมของตนเองและทำความเข้าใจเงื่อนไขใหม่นี้จึงเป็นสิ่งสำคัญเพื่อวางแผนทางการเงินได้อย่างเหมาะสม

แนวทางเตรียมความพร้อมสำหรับเคลมประกันยุค AI

เพื่อให้กระบวนการเคลมประกัน ไม่ว่าจะเป็นประกันรถยนต์หรือประกันสุขภาพ เป็นไปอย่างราบรื่นและรวดเร็วในยุค AI ผู้เอาประกันควรเตรียมความพร้อมในด้านต่างๆ ดังต่อไปนี้

การรวบรวมเอกสารและหลักฐานดิจิทัล

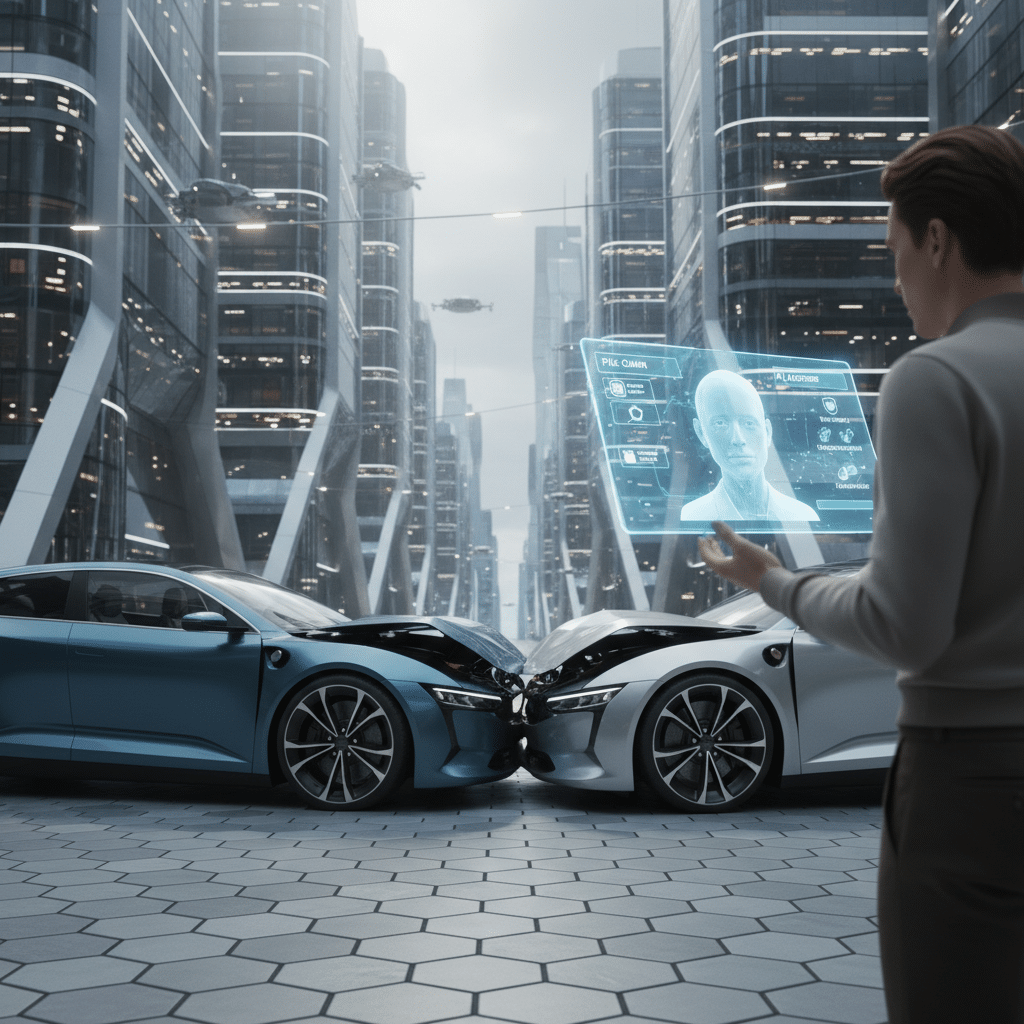

เนื่องจาก AI ประมวลผลข้อมูลดิจิทัลเป็นหลัก คุณภาพของหลักฐานจึงมีความสำคัญอย่างยิ่ง สำหรับ การเคลมประกันรถยนต์ เมื่อเกิดอุบัติเหตุ ควรดำเนินการถ่ายภาพหรือบันทึกวิดีโอความเสียหายของรถยนต์จากหลายๆ มุมให้ชัดเจน รวมถึงสภาพแวดล้อม ณ จุดเกิดเหตุ ป้ายทะเบียนรถคู่กรณี และเอกสารสำคัญต่างๆ เช่น ใบขับขี่และกรมธรรม์ การมีหลักฐานที่ชัดเจนและครบถ้วนจะช่วยให้ AI ประเมินอุบัติเหตุ ได้อย่างแม่นยำและรวดเร็วขึ้น

สำหรับประกันสุขภาพ ควรขอใบรับรองแพทย์และใบเสร็จฉบับจริงที่มีรายละเอียดค่าใช้จ่ายชัดเจน และจัดเก็บในรูปแบบไฟล์ดิจิทัลที่พร้อมสำหรับการอัปโหลดเข้าระบบได้ทันที

ความเข้าใจในช่องทางการเคลมสมัยใหม่

ผู้เอาประกันควรศึกษาและทำความคุ้นเคยกับแอปพลิเคชันหรือเว็บไซต์ของบริษัทประกันที่ตนเองใช้บริการ ควรเรียนรู้วิธีการเข้าสู่ระบบ การกรอกข้อมูล และขั้นตอนการอัปโหลดเอกสาร เพื่อให้เมื่อเกิดเหตุการณ์ที่ต้องเคลม จะสามารถดำเนินการได้อย่างไม่ติดขัด การเตรียมข้อมูลบัญชีธนาคารให้พร้อมสำหรับรับเงินเคลมผ่านระบบออนไลน์ก็จะช่วยให้ได้รับเงินสินไหมทดแทนรวดเร็วยิ่งขึ้น

ความสำคัญของการสื่อสารที่ชัดเจนและครบถ้วน

ในการกรอกข้อมูลผ่านระบบออนไลน์ ควรให้รายละเอียดที่ถูกต้อง กระชับ และตรงไปตรงมา เนื่องจากระบบ AI จะวิเคราะห์ข้อมูลตามโครงสร้างที่กำหนดไว้ การให้ข้อมูลที่คลุมเครือหรือไม่ครบถ้วนอาจทำให้กระบวนการล่าช้าหรือถูกปฏิเสธได้ ในกรณีที่การเคลมมีความซับซ้อนหรือไม่แน่ใจในเงื่อนไข การปรึกษาตัวแทนประกันหรือเจ้าหน้าที่ของบริษัทก่อนยื่นเรื่องยังคงเป็นแนวทางปฏิบัติที่ดีที่สุด เพื่อให้แน่ใจว่าได้ดำเนินการตามขั้นตอนที่ถูกต้องและเข้าใจความคุ้มครองของตนเองอย่างถ่องแท้

บทสรุป: อนาคตของการเคลมประกัน

การมาถึงของเทคโนโลยี AI ได้เปลี่ยนแปลงภูมิทัศน์ของการเคลมประกันในปี 2569 อย่างสิ้นเชิง โดยมุ่งเน้นไปที่ความเร็ว ความสะดวก และประสิทธิภาพ อย่างไรก็ตาม การเปลี่ยนแปลงนี้เรียกร้องให้ผู้เอาประกันต้องปรับตัวและมีความรู้ความเข้าใจในกระบวนการใหม่ๆ ทั้งการใช้ช่องทางดิจิทัล การเตรียมหลักฐานที่มีคุณภาพ และการตระหนักถึงเงื่อนไขความคุ้มครองที่เปลี่ยนแปลงไป เช่น การนำระบบ Co-payment มาใช้อย่างแพร่หลาย

การศึกษาเงื่อนไขในกรมธรรม์ของตนเองอย่างละเอียด การติดตามข่าวสารและการเปลี่ยนแปลงทางเทคโนโลยีของบริษัทประกันอย่างสม่ำเสมอ คือกุญแจสำคัญที่จะช่วยให้ผู้เอาประกันสามารถใช้สิทธิ์ประโยชน์ของตนเองได้อย่างเต็มที่ และรับมือกับเหตุการณ์ไม่คาดฝันได้อย่างไม่เสียเปรียบในยุคดิจิทัลนี้