สังคมสูงวัยเต็มรูปแบบ! วัยทำงานจะรอดได้อย่างไร?

ประเทศไทยได้ก้าวเข้าสู่การเป็น สังคมสูงวัยโดยสมบูรณ์ (Aged Society) อย่างเป็นทางการแล้ว ซึ่งเป็นความท้าทายครั้งสำคัญที่ส่งผลกระทบโดยตรงต่อโครงสร้างทางเศรษฐกิจและสังคม โดยเฉพาะอย่างยิ่งต่อกลุ่มคนวัยทำงานที่เปรียบเสมือนเสาหลักในการขับเคลื่อนประเทศ การทำความเข้าใจถึงผลกระทบและเรียนรู้แนวทางการปรับตัวจึงเป็นสิ่งจำเป็นอย่างยิ่งเพื่อความอยู่รอดและความมั่นคงในอนาคต

- ประเทศไทยเข้าสู่สังคมสูงวัยโดยสมบูรณ์อย่างเป็นทางการ โดยมีสัดส่วนประชากรอายุ 60 ปีขึ้นไปมากกว่า 20% ของประชากรทั้งหมด

- คนวัยทำงาน โดยเฉพาะกลุ่ม Sandwich Generation ต้องเผชิญกับแรงกดดันทางการเงินที่สูงขึ้น จากภาระการดูแลทั้งบุตรและบิดามารดาวัยชรา

- การวางแผนการเงินอย่างรอบคอบ การออมเงิน และการลงทุนระยะยาว คือกลยุทธ์สำคัญในการสร้างความมั่นคงทางการเงินส่วนบุคคล

- การพัฒนาทักษะใหม่ (Reskill) และยกระดับทักษะเดิม (Upskill) เป็นสิ่งจำเป็นเพื่อความก้าวหน้าในตลาดแรงงานที่เปลี่ยนแปลงไป

- ความร่วมมือระหว่างภาครัฐและเอกชนในการสร้างระบบสวัสดิการและสภาพแวดล้อมที่เอื้อต่อผู้สูงอายุ จะช่วยลดภาระของวัยทำงานและสร้างสังคมที่ยั่งยืน

ความเข้าใจเบื้องต้นเกี่ยวกับสังคมสูงวัย

คำถามที่ว่า สังคมสูงวัยเต็มรูปแบบ! วัยทำงานจะรอดได้อย่างไร? กลายเป็นประเด็นสำคัญที่ทุกภาคส่วนต้องให้ความสนใจอย่างจริงจัง การเปลี่ยนแปลงโครงสร้างประชากรนี้ไม่ใช่เรื่องไกลตัว แต่เป็นความจริงที่ส่งผลกระทบต่อชีวิตประจำวัน การทำงาน และการวางแผนอนาคตของทุกคน โดยเฉพาะคนในวัยแรงงานซึ่งเป็นกำลังหลักในการขับเคลื่อนเศรษฐกิจของประเทศ การทำความเข้าใจสถานการณ์นี้อย่างถ่องแท้จึงเป็นก้าวแรกที่สำคัญในการเตรียมพร้อมรับมือกับความท้าทายที่กำลังจะเกิดขึ้น

นิยามและความหมายของสังคมสูงวัยโดยสมบูรณ์

สังคมสูงวัย (Aging Society) เป็นปรากฏการณ์ที่สัดส่วนของผู้สูงอายุในประชากรทั้งหมดเพิ่มสูงขึ้นอย่างมีนัยสำคัญ โดยองค์การสหประชาชาติ (United Nations) ได้กำหนดเกณฑ์ในการแบ่งระดับของสังคมสูงวัยไว้ 3 ระดับ ดังนี้

- สังคมสูงวัย (Aging Society): คือสังคมที่มีประชากรอายุ 60 ปีขึ้นไป ในสัดส่วนเกินกว่า 10% ของประชากรทั้งประเทศ หรือมีประชากรอายุ 65 ปีขึ้นไป เกินกว่า 7%

- สังคมสูงวัยโดยสมบูรณ์ (Aged Society): คือสังคมที่มีประชากรอายุ 60 ปีขึ้นไป ในสัดส่วนเกินกว่า 20% ของประชากรทั้งประเทศ หรือมีประชากรอายุ 65 ปีขึ้นไป เกินกว่า 14%

- สังคมสูงวัยระดับสุดยอด (Super-Aged Society): คือสังคมที่มีประชากรอายุ 60 ปีขึ้นไป ในสัดส่วนเกินกว่า 28% ของประชากรทั้งประเทศ หรือมีประชากรอายุ 65 ปีขึ้นไป เกินกว่า 20%

การเปลี่ยนแปลงนี้สะท้อนถึงพัฒนาการด้านสาธารณสุขและคุณภาพชีวิตที่ดีขึ้น ทำให้อัตราการเกิดลดลงและคนมีอายุขัยยืนยาวขึ้น อย่างไรก็ตาม การเปลี่ยนแปลงนี้ก็นำมาซึ่งความท้าทายเชิงโครงสร้างที่สำคัญเช่นกัน

สถานการณ์ปัจจุบันของประเทศไทย

จากข้อมูลล่าสุดในปี พ.ศ. 2567 รัฐบาลไทยได้รายงานว่า ประเทศไทยมีสัดส่วนประชากรอายุ 60 ปีขึ้นไป อยู่ที่ 20.17% และประชากรอายุ 65 ปีขึ้นไป อยู่ที่ 14% ของประชากรทั้งหมด ซึ่งหมายความว่าประเทศไทยได้ก้าวเข้าสู่การเป็น “สังคมสูงวัยโดยสมบูรณ์” อย่างเป็นทางการแล้ว การเปลี่ยนแปลงนี้เกิดขึ้นอย่างรวดเร็วและส่งผลให้สัดส่วนประชากรวัยแรงงานที่ต้องดูแลผู้สูงอายุมีแนวโน้มลดลงอย่างต่อเนื่อง ก่อให้เกิดภาวะพึ่งพิงที่สูงขึ้นและสร้างแรงกดดันต่อระบบเศรษฐกิจและสังคมในภาพรวม

กลุ่มที่ได้รับผลกระทบโดยตรง: วัยทำงานและ Sandwich Generation

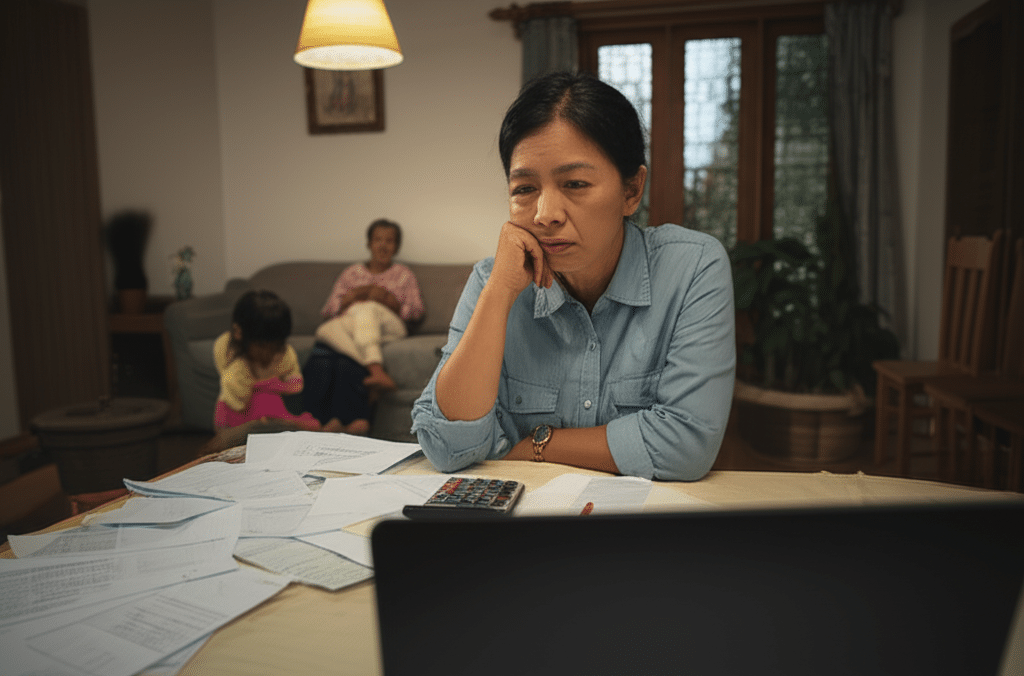

ผู้ที่ได้รับผลกระทบจากปรากฏการณ์นี้มากที่สุดคือ กลุ่มคนวัยทำงาน โดยเฉพาะอย่างยิ่งกลุ่มที่เรียกว่า “Sandwich Generation” ซึ่งหมายถึงคนในวัยกลางคนที่ต้องรับผิดชอบดูแลทั้งพ่อแม่ที่เริ่มเข้าสู่วัยชราและลูกหลานที่ยังไม่สามารถพึ่งพาตนเองได้ ทำให้คนกลุ่มนี้ต้องแบกรับภาระค่าใช้จ่ายและความรับผิดชอบเป็นสองเท่า ทั้งในด้านการเงิน เวลา และสภาพจิตใจ แรงกดดันนี้ส่งผลโดยตรงต่อความสามารถในการออมเงิน การวางแผนเกษียณของตนเอง และคุณภาพชีวิตโดยรวม

ความท้าทายที่คนวัยทำงานต้องเผชิญ

การเปลี่ยนผ่านสู่สังคมสูงวัยโดยสมบูรณ์ได้สร้างความท้าทายหลายมิติให้กับประชากรวัยทำงาน ซึ่งจำเป็นต้องปรับตัวเพื่อรับมือกับแรงกดดันที่เพิ่มขึ้น ทั้งในระดับบุคคลและระดับโครงสร้างของประเทศ

แรงกดดันจากภาระทางเศรษฐกิจและค่าใช้จ่าย

ผลกระทบที่ชัดเจนที่สุดคือภาระทางการเงินที่หนักหน่วงขึ้น คนวัยทำงานไม่เพียงแต่ต้องวางแผนอนาคตของตนเอง แต่ยังต้องจัดสรรรายได้เพื่อดูแลครอบครัวในหลายเจเนอเรชัน

ภาระค่าใช้จ่ายส่วนบุคคลและครัวเรือน: ค่าใช้จ่ายที่เพิ่มขึ้นไม่ได้จำกัดอยู่แค่ค่าอาหารหรือของใช้ในชีวิตประจำวัน แต่ยังรวมถึงค่ารักษาพยาบาลของผู้สูงอายุซึ่งมีแนวโน้มสูงขึ้นตามวัย, ค่าดูแลระยะยาว, ค่าปรับปรุงที่อยู่อาศัยให้เหมาะสมและปลอดภัยสำหรับผู้สูงอายุ และในขณะเดียวกันก็ยังมีค่าเล่าเรียนและค่าใช้จ่ายในการเลี้ยงดูบุตร ซึ่งทั้งหมดนี้ล้วนเป็นแรงกดดันที่ทำให้การสร้างความมั่นคงทางการเงินเป็นไปได้ยากขึ้น

ผลกระทบต่อเศรษฐกิจมหภาค: ในระดับประเทศ จำนวนประชากรวัยแรงงานที่ลดลงหมายถึงจำนวนผู้เสียภาษีที่ลดลงตามไปด้วย สวนทางกับรายจ่ายของภาครัฐที่ต้องเพิ่มขึ้นเพื่อดูแลระบบสวัสดิการและสาธารณสุขสำหรับผู้สูงอายุ ภาวะไม่สมดุลนี้อาจนำไปสู่การเพิ่มอัตราภาษีในอนาคต หรือการลดทอนสวัสดิการบางอย่างลง ซึ่งจะส่งผลกระทบกลับมาที่คนวัยทำงานโดยตรง

ตลาดแรงงานที่เปลี่ยนแปลงและการแข่งขันที่สูงขึ้น

โครงสร้างประชากรที่เปลี่ยนไปส่งผลให้พลวัตของตลาดแรงงานเปลี่ยนแปลงตามไปด้วย คนวัยทำงานต้องเผชิญกับการแข่งขันและการปรับตัวที่เข้มข้นกว่าเดิม

การปรับตัวและเตรียมความพร้อมของแรงงาน ด้วยการพัฒนาทักษะใหม่ (Reskill) เพื่อรองรับตลาดแรงงานที่เปลี่ยนแปลง คือกลไกสำคัญที่จะช่วยให้แรงงานสามารถอยู่รอดและเติบโตได้ในยุคสังคมสูงวัย

ความจำเป็นในการพัฒนาทักษะใหม่ (Reskill & Upskill): เทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว ประกอบกับความต้องการของตลาดแรงงานที่เปลี่ยนไป ทำให้ทักษะเดิมอาจไม่เพียงพออีกต่อไป คนวัยทำงานจำเป็นต้องลงทุนเวลาและทรัพยากรในการเรียนรู้ทักษะใหม่ๆ ที่เป็นที่ต้องการ เช่น ทักษะด้านดิจิทัล, การวิเคราะห์ข้อมูล, หรือทักษะที่เกี่ยวข้องกับอุตสาหกรรมการดูแลสุขภาพ (Healthcare) และเทคโนโลยีสำหรับผู้สูงอายุ (Age-Tech) เพื่อรักษาความสามารถในการแข่งขันและสร้างโอกาสทางอาชีพที่มั่นคง

การออกแบบงานสำหรับผู้สูงอายุ: แนวคิดในการขยายอายุเกษียณหรือการออกแบบงานที่เหมาะสมกับแรงงานสูงวัยกำลังเป็นที่สนใจมากขึ้น เพื่อให้ผู้สูงอายุที่มีศักยภาพยังคงสามารถมีส่วนร่วมในระบบเศรษฐกิจได้ ซึ่งอาจหมายถึงการแข่งขันในตลาดแรงงานที่เพิ่มขึ้นสำหรับตำแหน่งงานบางประเภท แต่ในขณะเดียวกันก็เป็นการช่วยลดภาวะพึ่งพิงและเสริมสร้างเศรษฐกิจโดยรวม

กลยุทธ์การเอาตัวรอดและสร้างความมั่นคงสำหรับวัยทำงาน

ท่ามกลางความท้าทายที่หลากหลาย การเตรียมความพร้อมและวางแผนอย่างเป็นระบบคือหนทางที่จะช่วยให้คนวัยทำงานสามารถก้าวผ่านช่วงเวลาแห่งการเปลี่ยนแปลงนี้ไปได้อย่างมั่นคง การปรับตัวต้องเกิดขึ้นทั้งในระดับบุคคลและได้รับการสนับสนุนจากระบบที่เอื้ออำนวย

การวางแผนการเงิน: หัวใจสำคัญของการอยู่รอด

การมีวินัยและแผนการทางการเงินที่ชัดเจนเป็นรากฐานที่สำคัญที่สุดในการรับมือกับภาระค่าใช้จ่ายที่เพิ่มขึ้นและสร้างความปลอดภัยในระยะยาว

- เริ่มต้นออมและลงทุนให้เร็วที่สุด: พลังของดอกเบี้ยทบต้นจะทำงานได้ดีที่สุดเมื่อมีระยะเวลาการลงทุนที่ยาวนาน การเริ่มต้นออมเงินและลงทุนอย่างสม่ำเสมอตั้งแต่อายุยังน้อย แม้จะเป็นจำนวนเงินไม่มาก จะช่วยสร้างความมั่งคั่งในระยะยาวได้อย่างมีนัยสำคัญ

- สร้างงบประมาณและจัดการหนี้สิน: การทำความเข้าใจรายรับ-รายจ่ายของตนเองอย่างละเอียดจะช่วยให้สามารถควบคุมการใช้จ่ายและจัดสรรเงินเพื่อการออมได้อย่างมีประสิทธิภาพ ควบคู่ไปกับการจัดการหนี้สินที่มีอยู่ โดยเฉพาะหนี้ที่มีดอกเบี้ยสูง เพื่อลดภาระและเพิ่มสภาพคล่องทางการเงิน

- วางแผนเพื่อการเกษียณของตนเอง: อย่าละเลยการวางแผนเพื่อวัยเกษียณของตนเอง ควรศึกษาและใช้ประโยชน์จากเครื่องมือทางการเงินต่างๆ เช่น กองทุนสำรองเลี้ยงชีพ, กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมเพื่อการออม (SSF) และประกันบำนาญ เพื่อสร้างหลักประกันรายได้ที่มั่นคงสำหรับชีวิตหลังเกษียณ

- การจัดการความเสี่ยงด้วยประกัน: การทำประกันสุขภาพและประกันชีวิตที่เหมาะสมสามารถช่วยป้องกันความเสี่ยงจากค่าใช้จ่ายที่ไม่คาดคิดจากการเจ็บป่วยหรืออุบัติเหตุ ทั้งของตนเองและของบุคคลในครอบครัว ซึ่งจะช่วยปกป้องเงินออมไม่ให้หมดไปกับเหตุการณ์ฉุกเฉิน

| เครื่องมือทางการเงิน | ลักษณะเด่น | ประโยชน์ทางภาษี | เงื่อนไขสำคัญ |

|---|---|---|---|

| กองทุนสำรองเลี้ยงชีพ (PVD) | สวัสดิการที่นายจ้างสมทบให้ลูกจ้าง มีนโยบายการลงทุนให้เลือกหลากหลาย | เงินสะสมและเงินสมทบที่นำส่งเข้ากองทุนสามารถลดหย่อนภาษีได้ตามที่กฎหมายกำหนด | ต้องเป็นสมาชิกและปฏิบัติตามเงื่อนไขของกองทุนแต่ละแห่ง |

| กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) | การลงทุนระยะยาวเพื่อการเกษียณโดยเฉพาะ สามารถลงทุนในสินทรัพย์ได้หลากหลาย | สามารถลดหย่อนภาษีได้สูงสุด 30% ของเงินได้ แต่ไม่เกิน 500,000 บาท (เมื่อรวมกับ PVD, SSF, ประกันบำนาญ) | ต้องลงทุนต่อเนื่องจนถึงอายุ 55 ปีบริบูรณ์ และลงทุนอย่างน้อย 5 ปี |

| กองทุนรวมเพื่อการออม (SSF) | การลงทุนระยะยาวเพื่อส่งเสริมการออม สามารถลงทุนในสินทรัพย์ทุกประเภท | สามารถลดหย่อนภาษีได้สูงสุด 30% ของเงินได้ แต่ไม่เกิน 200,000 บาท | ต้องถือครองหน่วยลงทุนเป็นระยะเวลาอย่างน้อย 10 ปีนับจากวันที่ซื้อ |

| ประกันชีวิตแบบบำนาญ | สร้างหลักประกันรายได้ที่แน่นอนหลังเกษียณในรูปแบบของเงินบำนาญรายงวด | สามารถลดหย่อนภาษีได้สูงสุด 15% ของเงินได้ แต่ไม่เกิน 200,000 บาท | ให้ความคุ้มครองชีวิตและจ่ายผลประโยชน์เมื่อผู้เอาประกันมีอายุครบตามที่กำหนด |

การพัฒนาทักษะใหม่ (Reskill และ Upskill)

การลงทุนในการพัฒนาตนเองถือเป็นการลงทุนที่คุ้มค่าที่สุดในระยะยาว การเรียนรู้ตลอดชีวิต (Lifelong Learning) จะช่วยให้คนวัยทำงานสามารถปรับตัวเข้ากับความต้องการของตลาดแรงงานที่เปลี่ยนแปลงไปได้เสมอ ควรสำรวจหาทักษะที่เป็นที่ต้องการในปัจจุบันและอนาคต และเลือกพัฒนาทักษะเหล่านั้นผ่านช่องทางต่างๆ เช่น คอร์สออนไลน์, การอบรมของหน่วยงาน หรือการศึกษาระดับที่สูงขึ้น เพื่อเพิ่มมูลค่าให้กับตนเองและสร้างความมั่นคงทางอาชีพ

การทำความเข้าใจระบบสวัสดิการและสร้างหลักประกัน

นอกเหนือจากการวางแผนส่วนบุคคลแล้ว การทำความเข้าใจและใช้ประโยชน์จากระบบสวัสดิการที่มีอยู่ก็เป็นสิ่งสำคัญ ไม่ว่าจะเป็นสิทธิประโยชน์จากประกันสังคม, นโยบายสนับสนุนจากภาครัฐ หรือระบบบำนาญแบบมีส่วนร่วมที่อาจเกิดขึ้นในอนาคต การติดตามข้อมูลข่าวสารและทำความเข้าใจสิทธิของตนเอง จะช่วยให้สามารถวางแผนได้อย่างครอบคลุมและใช้ประโยชน์จากกลไกสนับสนุนต่างๆ ได้อย่างเต็มที่

มุมมองเชิงระบบ: การสร้างสภาพแวดล้อมที่เอื้อต่อทุกวัย

แม้การเตรียมความพร้อมในระดับบุคคลจะเป็นสิ่งสำคัญ แต่การแก้ปัญหาโครงสร้างประชากรนี้ต้องอาศัยความร่วมมือจากทุกภาคส่วนในสังคม ทั้งภาครัฐและภาคเอกชนจำเป็นต้องมีบทบาทในการสร้างระบบและสภาพแวดล้อมที่สนับสนุนการดำรงชีวิตของผู้คนในทุกช่วงวัย เพื่อลดภาระของคนวัยทำงานและสร้างสังคมที่ยั่งยืน

นโยบายที่สำคัญได้แก่ การสร้างระบบดูแลผู้สูงอายุที่มีประสิทธิภาพ ตั้งแต่การส่งเสริมสุขภาพเชิงป้องกัน, การจัดบริการดูแลระยะยาวที่มีคุณภาพและเข้าถึงได้, ไปจนถึงการสร้างหลักประกันรายได้ที่มั่นคงสำหรับผู้สูงอายุ เช่น ระบบบำนาญแห่งชาติที่มีความครอบคลุม นอกจากนี้ การส่งเสริมสภาพแวดล้อมที่เอื้อต่อการดำรงชีวิตของผู้สูงอายุ (Age-Friendly Environment) ทั้งในด้านที่อยู่อาศัยที่ปลอดภัย, ระบบขนส่งสาธารณะที่สะดวก, และการเปิดโอกาสให้ผู้สูงอายุมีส่วนร่วมในกิจกรรมทางสังคม จะช่วยให้ผู้สูงอายุสามารถพึ่งพาตนเองได้นานขึ้นและมีคุณภาพชีวิตที่ดี ซึ่งท้ายที่สุดจะช่วยลดภาระของคนวัยทำงานลงได้

บทสรุป: การปรับตัวคือกุญแจสู่อนาคตที่ยั่งยืน

การที่ประเทศไทยก้าวเข้าสู่สังคมสูงวัยโดยสมบูรณ์นำมาซึ่งความท้าทายที่ซับซ้อน โดยเฉพาะสำหรับคนวัยทำงานที่ต้องแบกรับภาระที่หนักขึ้นทั้งในมิติของการเงินและเวลา อย่างไรก็ตาม ทุกวิกฤตย่อมมีโอกาสซ่อนอยู่ การเผชิญหน้ากับความเปลี่ยนแปลงนี้ด้วยความเข้าใจและการเตรียมความพร้อมอย่างรอบด้าน จะเป็นกุญแจสำคัญที่นำไปสู่ความอยู่รอดและความสำเร็จ

การเริ่มต้นวางแผนการเงินอย่างจริงจัง การพัฒนาทักษะอย่างต่อเนื่องเพื่อปรับตัวให้ทันโลก และการสร้างสมดุลระหว่างการทำงานและการดูแลครอบครัว คือแนวทางปฏิบัติที่คนวัยทำงานสามารถเริ่มต้นได้ทันที ควบคู่ไปกับการสนับสนุนจากนโยบายภาครัฐและภาคเอกชนที่มุ่งสร้างสังคมที่เกื้อกูลกันสำหรับคนทุกวัย การเตรียมความพร้อมตั้งแต่วันนี้ คือการลงทุนที่ดีที่สุดสำหรับอนาคตของตนเองและครอบครัวในยุคสังคมสูงวัยเต็มรูปแบบ